Texte de A. Préat (Université libre de Bruxelles).

Professeur émérite de l’Université Libre de Bruxelles. Citer comme A. Préat, « Panique sur les réserves de pétrole?» Bulletin de la Classe des Sciences, Académie royale de Belgique, http://www.academieroyale.be/academie/documents/AlainPreatPaniquereservespetrole15844.pdf

26.03.2018

————————————————————————————————————————-

Attention : ce texte date de 2012, les notions essentielles y sont. S’agissant d’un sujet fort évolutif, un ‘update’ est nécessaire après quelques années. On pourra consulter le .pdf d’une récente conférence que j’ai donnée en janvier 2018 sous le titre Les Hydrocarbures : état de la situation, pic pétrolier, pic gazier, sans cesse reportés.

————————————————————————————————————————-

Résumé: Panique sur les réserves de pétrole?

Le futur de l’approvisionnement en pétrole est difficile à cerner tant les données contradictoires sont légion, aussi bien celles fournies par les géologues des grandes compagnies pétrolières que celles des économistes et financiers. Le pétrole est une ressource non renouvelable, en quantité finie sur la Terre, et pourtant contrairement à ce qui est souvent rapporté, il en reste encore beaucoup, de sorte que le pic de pétrole n’est pas pour tout de suite. Plusieurs organismes fiables rendent compte de la consommation et de la production des hydrocarbures et tentent des projections sur ce que seront nos besoins énergétiques dans le futur. Les trois plus importantes sources sont (1) l’Agence Internationale de l’Énergie (AEI) créée au sein de l’OCDE, (2) l’Agence d’Information de l’Énergie (AIE) du Département Américain de l’Énergie et (3) le Service Géologique US (USGS) qui dépend du Ministère US de l’Intérieur. Ces organismes reconnaissent que la quantité de combustibles fossiles n’est pas connue avec précision, mais que leur ordre de grandeur est bien circonscrit. L’analyse des graphiques publiés par ces organismes suggère que le pic de production pétrolière aura lieu entre 2004 et 2030. Pour les spécialistes (géologues confrontés ‘au terrain’) la fourchette est plus restreinte, le pic ayant lieu entre 2010 et 2020. Pour certains nous aurions même déjà franchi le pic.

Le pic de production du pétrole ou pic de Hubbert correspond au moment ‘précis’ où la moitié du pétrole aura été produite, ensuite la production ne peut plus assurer la demande. De nouvelles ressources hydrocarbonées sont récemment disponibles en grandes quantités suite au prix élevé du baril, il s’agit des pétroles subconventionnels et non conventionnels. Leur valorisation déplacera dans le temps la date du pic de production pétrolière. De combien d’années ? Personne ne le sait réellement, de même que plus qu’un pic, il semble que nous nous dirigeons au moins jusqu’en 2035 vers un plateau de production de pétrole avec des hauts et des bas. La part des combustibles fossiles dans l’énergie primaire mondiale est aujourd’hui d’environ 80 % et ne devrait pas changer significativement d’ici 2030, voire 2050. Nous serons probablement, dès 2015, moins dépendant du pétrole que du gaz et du charbon. Le pétrole et d’une manière plus générale les combustibles fossiles continueront à se développer économiquement en valorisant les taux de récupération et l’exploitation des ressources hydrocarbonées non conventionnelles. Les modifications de l’offre dans l’énergie primaire mondiale n’ont pas lieu à l’échelle des mois ou des années, mais bien des décades.

Abstract

Understanding global oil supply is complicated by opposing positions taken recently by major oil companies on the issue of ‘peak oil’. Oil is a finite resource, and contrary to what is generally thought, it is incredibly large and the oil peak will not occur in the next years. They are numerous sources that report hydrocarbon consumption, production and project energy needs. These include, to name but three, the following : (1) the International Energy Agency (IEA) that was established within the OECD ; (2) the Energy Information Agency (EIA) of the US Department of Energy and (3) the US Geological Survey (USGS) that is part of the US Department of Interior. These three sources are clear that the quantities of fossil fuels are not known precisely but their order of magnitude is circumscribed. Ominous graphs are published on oil reserves versus time, and the peak is anywhere from 2004 to 2030. The academic geologists point to a much narrower band of dates for the maximum oil delivery, and come up with dates between 2010 and 2020, with some saying we have already passed the peak. The peak oil production or ‘Hubbert’s peak’ marks the beginning of the end that is the point when production can no longer keep up with demand. There is also a broad range of choices in the new sources of energy related to subconventional and unconventional hydrocarbon sources (oil and gas). They have huge resources and with the present day high barrel price they start to be expanded rapidly. These new resources will differ the oil production values but the date of the ‘final’ peak is unknown. We do not know where our energy will come from after 2050 but for now and until 2030, and probably to 2050, 80 % of the world energy will be derived from fossil fuels as today. The world’s energy mix will probably shift to the point (by 2015?) where we will be less dependent on oil and more dependent on natural gas and coal. To continue the hydrocarbon economy requires attention to be given to both improved recovery and the exploitation of unconventional resources. Changes in the world of energy are measured not in months, not in years, but often in decades.

Panique sur le pétrole ?

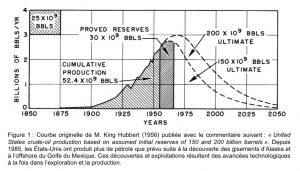

Doit-on craindre une panique mondiale pour le pétrole, dirigeons-nous vers une crise globale ? Il n’est pas un jour où ces prédictions n’occupent le devant de la scène et cela depuis fort longtemps. Le bon sens nous rappelle que le pétrole est une ressource non renouvelable à nos échelles, il est donc en quantité finie sur la Terre et il viendra bien un jour où la dernière goutte aura été extraite. La date de ce ‘dernier’ jour ne dépend que de deux paramètres, le rythme de consommation et la quantité totale extractible (= ‘les réserves’) à partir de la quantité totale en place (= ‘la ressource ultime’), paramètres liés à nos modes de vie et à nos connaissances scientifiques et technologiques. Un des premiers à l’avoir compris (en 1956) fut Marion King Hubbert (1903-1989), géologue-géophysicien de la Shell à Houston qui mit l’accent sur le fait que l’exploitation ou la production de toute quantité précieuse non renouvelable sur la Terre suit une courbe en cloche ou courbe de Gauss, sa pente ascendante valorisant la substance d’accès facile (abondante et donc bon marché), sa pente descendante la même substance d’accès difficile (moins abondante et donc chère). Le sommet de la courbe nommé depuis lors le ‘pic de Hubbert’ correspond au moment où la moitié de la substance a été extraite (Figures 1 et 3).

Dans le cas du pétrole, la ‘courbe de Hubbert’ est valable à l’échelle des champs, des provinces, des pays et serait mondiale. Peut-on se fier à ce raisonnement assez intuitif et simple ? La réponse est oui et non (Figures 2 et 4) : oui dans son principe, non dans la prédictibilité ‘exacte’ du moment du pic car pour cela il faut connaître la quantité de substance extractible, et cette dernière n’est jamais connue car elle dépend de nombreux facteurs (découvertes, fausses déclarations des réserves par les États et les compagnies pétrolières, technologies présentes et à venir, valorisation de combustibles fossiles non conventionnels ), de plus sa mise en production est variable et dépend de critères économiques et politiques. Suivant le poids accordé à ces paramètres les spécialistes se répartissent en optimistes, le plus souvent les économistes (rêveurs ?) et en pessimistes (alarmistes ou catastrophistes ?). Les pessimistes, principalement des géologues reconnus du monde pétrolier, ont créé leur site d’étude du pic (http://www.peakoil.net/) et annoncent régulièrement depuis plus de 10 ans que le moment du pic est arrivé ou même qu’il est déjà derrière nous. Ils se sont souvent trompés et ont rectifié assez discrètement leurs prédictions (pic mondial d’abord prévu en 1989 sur base de 1580 milliards de barils (Gbbl) extractibles, puis ce fut 1990, 1995, 1996 , puis 2003 avec 1800 Gbbl et une production de 26 Gbbl/an et finalement 2010) (Figure 3).

Figure 3 : Courbe et pic de Hubbert visualisé schématiquement : le pic correspond au moment où la moitié de la substance extractible (ici le pétrole) a été produite. Il reste donc à ce moment la deuxième moitié qui sera plus difficile à extraire car lors de l’extraction ce sont les gisements les plus faciles, donc les moins chers à exploiter, qui sont utilisés. L’année du pic ne peut pas être connue avec précision car elle dépend de la quantité récupérable de la ressource, or cette dernière n’est jamais connue car elle dépend des nouvelles découvertes, des avancées technologiques (forages horizontaux, forages par plus de 3000 m d’eau, taux de récupération etc.) et du prix du baril. Aujourd’hui, nous serions à proximité du pic (cf. texte) et vu la demande des pays émergents et nos modes de vie énergivores le pétrole sera de plus en plus cher. Le pétrole bon marché (de 1859 à 2000) est donc fini. La quantité produite de pétrole conventionnel ‘1P’ (cf. texte) à ce jour (en 2009) est de 1200 milliards barils (Gbbl), il resterait entre 1000 et ?3000 milliards barils récupérables sur une ressource estimé à 6700 milliards de barils. En fonction de tous ces paramètres, il reste au minimum une quarantaine d’année de production de pétrole conventionnel et plus probablement entre 50 et 70 ans (cf. texte). NB. Le pic de Hubbert placé ici en 2015 est une possibilité parmi d’autres (adapté de Deffeyes, 2010).

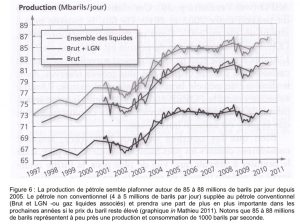

Malgré une diminution de son poids relatif dans le bilan énergétique mondial, le pétrole brut satisfait encore aujourd’hui en 2011, 35 % des besoins mondiaux en énergie primaire (contre 45 % en 1973), devant le charbon (25 %), le gaz naturel (20 %), les énergies renouvelables (13 %, dont 10 % pour l’hydroélectricité) et le nucléaire (7 %). L’année 2009 a vu la production de 79948 bbl/j de brut hors gaz associés (données de BP 2010) ce qui correspond à une diminution de 2,6 % (soit 2 millions de barils en moins par jour) de la production mondiale de pétrole par rapport à 2008. C’est la première fois que cela arrive depuis 1982 et est de nature à entretenir ‘une panique’, même si cette diminution n’a rien à voir avec l’état des réserves, comme le soulignent les ‘optimistes’. Par contre, la consommation et la production de pétrole sont reparties à la hausse (+3,1 % à l’échelle mondiale) en 2011. Jamais les prix moyens du pétrole n’ont été aussi élevés qu’en cette année 2011 : 104 dollars le baril en moyenne, plus qu’en 2008, année pourtant marquée par une flambée ‘record’ du baril qui atteignit 147 dollars. En 2012 (premier trimestre) avec un baril à 112 dollars, l’année record 2011 pourrait être dépassée. La figure 5 montre la prédominance des combustibles fossiles dans l’apport de l’énergie primaire mondiale, la production de pétrole (y compris les gaz liquides associés) représentant près de 87 millions de barils en 2011 (Figure 6).

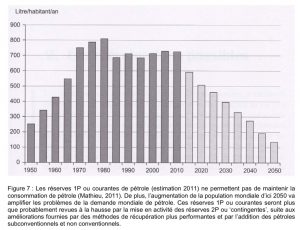

Quelles sont les meilleures estimations aujourd’hui des quantités totales extractibles et extraites de pétrole ? En 2009 (rapport de l’AIE ou Agence Internationale de l’Énergie, fondée en 1964), la production cumulée (depuis 1859, début de l’ère du pétrole avec le forage du ‘Colonel’ Drake à Titusville, en Pennsylvanie), 1095 Gbbl de pétrole conventionnel ont été produits (soit 34 % du ‘trésor enfoui’), les réserves prouvées (y compris 175 Gbbl provenant des sables canadiens) sont de 1342 Gbbl (soit 42 %), et il resterait 759 Gbbl (soit 24 %) à découvrir ou à ajouter grâce aux futurs progrès technologiques. À cela s’ajoute 324 Gbbl de gaz naturels liquides (‘NGLs’) associés aux mêmes gisements d’hydrocarbures, donnant un total de 3520 Gbbl. Les réserves prouvées sont plus de 50 % supérieures à celles de 1996 (891 Gbbl) et la production cumulée en 2009 est le tiers de la totalité de la ressource et non plus le quart comme en 1996. Sur base d’un taux de production équivalent à celui de 2008 (27 Gbbl soit 74 millions de barils/jour) les réserves prouvées sont suffisantes pour les 50 prochaines années, même si le nombre de litres disponibles par habitant et par année décroîtra en se basant sur l’estimation des réserves 1P de 2011 (Figure 7). Dans cette évolution, il est clair que l’accès au pétrole deviendra un enjeu primordial ou finances et géopolitique en constitueront les éléments dominants.

Ces chiffres sont bien entendu contestables et contestés, particulièrement ceux desréserves du Moyen Orient, représentant 752 Gbbl ou 54,4 % des réserves mondiales (données statistiques de BP, 2011). La discussion porte sur la qualité des réserves, sont-elles toutes ‘1P’ ou ‘prouvées’, c’est à dire immédiatement disponibles, ou ‘2P’ ou ‘probables’ (voire ‘3P’ ou ‘possibles’) c’est à dire non disponibles à court et moyen termes car non rentables aujourd’hui ? Difficile de connaître la vérité, mais certains spécialistes estiment que les réserves ‘1P’ du Moyen Orient pourraient être surestimées de 340 Gbbl. D’autres experts (voir bibliographie) estiment que les réserves ‘1P+2P’ du Moyen Orient se situent dans une fourchette de 160 à 545 Gbbl. On voit donc que la porte est grande ouverte à la polémique et à des interprétations fort différentes des scenarii du futur.

Deux camps s’opposent

Face à ces chiffres néanmoins assez rassurants (la fin du pétrole n’est certainement pas pour demain), pourquoi la polémique est-elle toujours d’actualité (Durand, 2009 ; Gorelick, 2010) ? Fixons d’emblée l’essentiel de la polémique qui est basée sur la quantité ‘exacte’ des réserves pétrolières récupérable à long terme : pour les ‘pessimistes’, il reste 2013 Gbbl et pour les ‘optimistes’ au moins 3012 Gbbl. Ces deux camps ne sont d’accord que sur la quantité déjà extraite (1095 Gbbl de production cumulée en 2009) et sur la quantité totale en place, soit 6700 Gbbl pour la ressource ultime. La différence d’estimation entre les deux camps pour les réserves (récupérables) est de presque 1000 Gbbl (soit 37 années de production de différence en prenant la production 2008 comme référence) ou plus pour certains ‘très’ optimistes qui estiment la quantité restante récupérable encore plus importante. Le ‘pic de Hubbert’ est ainsi compris entre 2005 et 2037 (ou même plus tard) pour le pétrole conventionnel.

Que disent les ‘pessimistes’ ou ‘hubbertistes’ ?

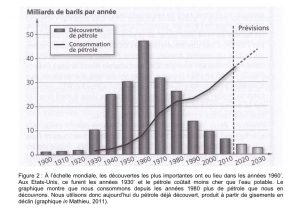

– La production mondiale de pétrole aurait cessé de s’accroître depuis 2005 (certains ont décrété que le 16 décembre 2005 pouvait être choisi symboliquement comme le ‘peak oil’ de l’humanité). L’inquiétude est liée au fait que de 2000 à 2006, 85 Gbbl de pétrole récupérable ont été découverts dans 140 nouveaux champs alors que la production pour cette même période a été de 180 Gbbl. Nous sommes entrés dans une période où nous consommons 6 à 7 bbl pour 1 bbl découvert alors que dans les années 60-70’, nous consommions 1 bbl pour 5 découverts. Nous entamerions donc les réserves sans les renouveler, ce qui nous place d’emblée en situation d’après-pic (Figure 2). De plus l’estimation des réserves reste un secret imposé par les compagnies nationales (qui en détiennent plus de 80 %), qui les manipulent et les surestiment pour des raisons économiques. En 2002, une loi promulguée par la Douma (Russie) stipule que révéler l’état des réserves de gaz et de pétrole est un crime passible de 7 ans de prison. Les compagnies pétrolières privées surestiment également leurs réserves pour des raisons financières (actionnariat).

– La plupart des champs géants (> 0,5 Gbbl) ont été découverts dans les années 1960’-1970’. Ces champs au nombre de 700 en 2008, interviennent pour les 2/3 dans la production mondiale, 116 de ces champs qui produisent plus de 100 000 bbl/jour assurent 50 % de la production mondiale, et 14 champs 20 % à eux seuls. Leur presque totalité (112 sur 116) a été découverte il y a plus de 25 ans. Non seulement on découvre moins de champs géants aujourd’hui (4,9/an depuis 2000 contre 11,3/an pour la décade 1970), mais presque tous ces champs sont en déclin : il y a 20 ans, 15 champs produisaient 1 million de bbl/j, depuis 2005, seuls 4 champs le font encore et ils furent découverts il y a plus de 30 ans : Burgan Greater en 1927 (Koweit), Kirkuk en 1938 (Irak), Ghawar en 1948 (Arabie Saoudite) et Cantarell en 1976 (Mexique). Ghawar, champ n°1 mondial, qui assure 60 % de la production de l’Arabie Saoudite (9,7 millions de bbl/j en 2009) est en déplétion. La production reste élevée suite à l’injection d’eau, mais celle-ci est passée de 25 à 36 % dans les années 1990’, ce qui finira par poser des problèmes dans la production. L’Arabie Saoudite assure 90 % de sa production à partir de 5 champs géants et prétend pouvoir augmenter ‘à la demande’ sa production, ce qui semble bien être le cas aujourd’hui (premier semestre 2012) face à la menace iranienne de blocage du détroit d’Ormuz. Le déclin des champs rend cependant suspicieux cette prétention d’augmentation ‘infinie’ de la production et encore aujourd’hui personne ne connaît la réalité des chiffres !

Ce jeu du chat et de la souris (s’il existe bien !) n’a donc pas livré son secret : de 1990 à 2008, l’Arabie Saoudite a produit 58 Gbbl et ses réserves sont restées inchangées, comprises entre 262 et 266 Gbbl. Ce pays a probablement intégré dans ses réserves prouvées des réserves qui ne le sont pas (= réserves probables ou possibles). Une récente étude suédoise (université d’Uppsala) portant sur 331 champs géants a montré que 79 % (soit 261 champs) subissent un déclin de production de 6 % par année, ce qui implique que la production est divisée par deux tous les 11 ans. Malgré cela, l’AIE estime que la production globale augmentera de 7 % jusqu’en 2030 à partir du ‘trésor’ existant (les géants et les 4000 champs mineurs, la plupart découverts il y a longtemps) et des nouvelles découvertes.

– Bien entendu cette polémique est aussi liée à notre comportement énergivore de consommateur invétéré. Nous consommons chaque année plus que l’année précédente (sauf en 2009, où pour la première fois depuis 1982, la consommation mondiale a reculé de 1,1 %, suite à la crise économique) et aucune politique énergétique volontariste et globale n’est menée afin de réduire notre consommation (elle a été de 11,1 Gtep ou tonne-équivalent-pétrole en 2009 et par exemple de 9,0 Gtep en 2000, et devrait augmenter de 1,5 % par an jusqu’en 2030, Dubois, 2007, Furfari, 2007, 2012). Chaque jour un peu plus de 200 000 humains supplémentaires (naissances moins décès, soit 221 000 consommateurs potentiels supplémentaires en 2007) s’ajoutent à la population existante (Iacona et al., 2012 . De plus, les pays émergents fort peuplés (Brésil, Russie, Chine, Inde, Afrique du Sud), anciennement de modestes consommateurs, deviennent massivement de grands consommateurs depuis quelques années. Aujourd’hui (en 2007), un Américain moyen consomme 25,1 bbl/an bien plus qu’un Chinois ou un Indien qui consomment respectivement 2,2 et 0,9 bbl/an. Ces nations représentant plus du tiers de la population humaine changeront nécessairement la donne par leur développement. L’utilisation du pétrole a été multipliée par 4 dans les 30 dernières années par rapport aux 30 années précédentes. La population globale a augmenté de 21 % de 1980 à 1990 et augmentera de 50 % entre 2000 et 2050 (Nicolas, 2004, Salvador, 2005). Ainsi depuis 1980, nous consommons plus de pétrole conventionnel que nous en découvrons. Aujourd’hui, nous consommons 30 Gbbl/an, soit beaucoup plus que qui est découvert pendant la même période. Pour soutenir ce rythme de consommation (et de production), l’AIE (Agence Internationale de l’Énergie) estime en 2010 qu’il faudra trouver 900 Gbbl de pétrole dans les 25 prochaines années, dont 60 % à partir de champs encore inconnus.

Les trois points précédents permettent d’expliquer l’envolée du prix du pétrole, surtout à partir de 2002 et cela conforte les ‘pessimistes’ pour qui nous sommes au moment du pic, même si celui-ci s’apparente plutôt à un plateau ‘ondulé’. Mais cette envolée est-elle réellement liée à une rareté du pétrole, voire à la fin du pétrole ? Si l’on ne tient pas compte de l’inflation, le prix du baril a suivi l’augmentation de la production depuis 1861. Cela n’est plus vrai si l’on tient compte de l’inflation et le prix réel du baril n’a alors pas systématiquement augmenté. De plus durant les crises récentes, la volatilité du cours du baril a montré qu’elle n‘a aucun lien avec les réserves et la production : à la fin 1998, le baril cotait moins de 9 $, alors que mi-2008 il valait 147 $, son plafond historique. La consommation n’a pas été multipliée par 16 ou la production divisée par 16 entre ces deux périodes. La volatilité des cours est en grande partie liée à la spéculation. La chute des cours en 1998 a résulté d’un accroissement de la production et d’une baisse de la demande liée à la crise asiatique (effondrement des économies des ‘dragons asiatiques’). Au contraire, la flambée actuelle des cours s’explique par la hausse de la demande (pays émergents) et du côté de l’offre par des menaces sur les approvisionnements (la plupart des régions productrices sont politiquement instables). Il n’y a pas de relation directe entre le prix du pétrole et les réserves connues.

Que disent les ‘optimistes’ ou ‘cornucopiens’ ?

- – Seul le modèle de la courbe de Hubbert est pris en compte dans les médias et le monde politico-financier, or Hubbert a mal estimé en 1956 la quantité extractible de pétrole aux USA à 150 Gbbl (et non 200 Gbbl, sans parler de la ressource offshore qui est venue s’ajouter par la suite), ce qui devait amener l’année du pic à 1965, alors qu’il fut atteint en 1970 (soit une erreur de 25 % dans la prédiction). En 1981, Hubbert extrapola à partir de sa courbe actualisée le taux de production 2008 aux USA à 0,5 Gbbl ce qui est trois fois moins que les 1,55 Gbbl réellement produits au cours de cette année. Où se cache l’erreur de Hubbert et des ‘pessimistes’ qui s’attachent à son modèle ? Tout est basé sur une courbe de production symétrique, or celle-ci ne l’est pas suite aux progrès de la technologie et à l’augmentation temporelle des réserves. Si la courbe n’est plus symétrique elle perd son caractère de prédictibilité. Lynch (2003) a montré que seuls 8 des 51 pays non-OPEP pour lesquels les données sont fiables ont des courbes de production symétriques. La courbe de Hubbert fut cependant popularisée car Hubbert fut le premier à traiter de ce sujet au cours d’une période où l’exploitation des ressources de la planète semblait à tous infinie

- – Les prédictions de Hubbert dans la production de gaz naturel conventionnel aux USA ont également sous-estimé d’un facteur 3 les productions réelles en 2008 (Gorelick, 2010). Les réserves prouvées ‘1P’ de gaz naturel ont récemment augmenté de 11 % (en 2009) et atteignent leur plus haut niveau depuis 1971 (données AIE, 2010).- Hubbert s’est donc trompé en 1956 dans l’estimation de la quantité totale extractible de pétrole (production cumulée, réserves connues, et découvertes projetées) sur la Terre en l’estimant à 1250 Gbbl, ce qui amène le pic mondial vers l’an 2000 avec une production de 12,5 millions bbl/an (elle fut plus du double !). Le Service géologique américain estime à 3000 Gbbl le pétrole extractible (USGS, 2000 et 2009). Ce chiffre élevé est basé sur le fait que peu de puits ont encore été réalisés dans le monde : au Texas seul, près d’un million de puits ont déjà été forés contre 2300 en Irak, pays 0,7 fois plus grand que le Texas. Les USA possédaient 1,6% des réserves mondiales en 2008 dans 35 000 champs et le reste du monde renferme 98 % des réserves globales dans seulement 12 500 champs (développés ou en développement). Fin 2008, la production USA a lieu à partir de 500 000 puits à comparer aux 870 000 puits de l’ensemble de la planète (dont 38 000 dans les pays OPEP, et seulement 1560 en Arabie Saoudite). La politique du forage aux USA contribue à augmenter les réserves en moyenne de 5 Gbbl/an depuis 1950. Les USA sont toujours le troisième producteur mondial de pétrole depuis fort longtemps.

- – Le pic du pétrole des USA n’est pas lié à la production et à la consommation du pétrole, mais au fait que les importations ont toujours été bon marché, surtout depuis 1971 avec l’avènement des supertankers en provenance du Golfe Persique fournissant un pétrole très bon marché, le moins cher du monde. Le coût de production d’un baril en Arabie Saoudite est 25 à 30 fois inférieur (2$/bbl en 2008) à celui des USA (60 $/bbl dans l’offshore, en 2008). Cesimportations ont ainsi laissé de côté les innovations technologiques maîtrisées aux USA. À mesure de l’augmentation des prix du pétrole, ces innovations interviennent et retardent significativement le déclin et la courbe de production américaine est de plus en plus dissymétrique, s’écartant de celle de Hubbert.

- – Si l’on reporte la production en fonction de la population mondiale depuis 1983, on obtient une ‘courbe’ s’apparentant à une droite montrant que 4,1 bbl sont produits par personne par année, et ce d’une manière assez constante (à 2 % près). Cette droite est différente de la courbe ascendante de Hubbert pour la production.

- – La technologie fait et fera de grands progrès et permettra non seulement de découvrir de nouveaux gisements mais aussi de mieux les exploiter. Actuellement, sans intervention autre que celle de laisser agir la pression naturelle dans le réseau poreux des réservoirs pétroliers, seuls 10 à 20 % du pétrole est récupérée. Avec des interventions techniques adaptées (injection d’eau, de CO2 sous pression, d’adjuvants chimiques etc.), on récupère jusqu’à 50 % (en moyenne 35 %). Il suffirait d’augmenter à l’échelle mondiale de 6 % ce taux de récupération pour obtenir l’équivalent des réserves actuelles prouvées de l’Arabie Saoudite. Parmi les récentes innovations technologiques citons les forages horizontaux et les forages par grande profondeur d’eau (jusqu’à plus de 3000 m d’eau dans le Golfe du Mexique et au large de la côte du Brésil) qui donnent accès à de nouveaux prospects et à la découverte de nouveaux gisements. La sismique 4D permet également de mieux évaluer la dynamique des fluides dans les réservoirs et récupérer plus de pétrole. Également la transformation des huiles ou pétroles non conventionnels (sables bitumineux, sables lourds asphaltiques…) en pétrole de type conventionnel, soit 2,3 millions de baril/jour en 2009 qui devraient atteindre 9,5 millions de baril/jour en 2035 (données AIE, 2010).Pour les optimistes, le pétrole est abondant et la technologie conduira à une augmentation des réserves par la revalorisation des champs existants et la découverte de nouveaux gisements. Le pétrole bon marché étant derrière nous suite à la forte demande des années 2000, les nouveaux procédés de récupération et de mise en développement de champs non rentables deviendront la règle avec l’augmentation inéluctable du prix du baril. Le Département de l’Énergie des USA a estimé en 2006 que 1000 Gbbl de pétrole conventionnel sont techniquement récupérables sur leur territoire, dont 190 Gbbl sont des augmentations de réserves, 240 Gbbl des améliorations du taux de récupération et 490 Gbbl sont à découvrir. Aujourd’hui (fin 2009), les réserves prouvées des USA sont de 28,4 Gbbl leur assurant 10,8 années de production en autosuffisance (données BP, 2010). Il est aussi à noter que contrairement aux années précédentes (depuis 1950), les puits d’exploration trouvent plus de gaz que de pétrole. À l’échelle mondiale, le volume de pétrole des champs géants découverts entre 2000 et 2008 a été supérieur (57 Gbbl) à celui découvert dans les années 1990’ (43 Gbbl) concrétisant les efforts technologiques. Cela reste néanmoins toujours assez éloigné des volumes rapportés dans les années 1940’-1960’, apogée des découvertes.

Des ‘pessimistes’ et ‘optimistes’ qui a raison ?

Pour les premiers, les efforts intenses d’exploration de ces dernières années n’ont pas permis d’augmenter significativement les réserves mondiales et de découvrir de nouveaux champs géants. Pour les seconds, nous sommes dans une période de transition vers un baril cher et bientôt plus cher encore qui mettra en œuvre les technologies existantes et d’autres à venir. Les investissements n’ont jamais été à la hauteur (la dernière grande raffinerie construite aux USA date de 1976, les nouveaux supertankers ne remplacent pas assez vite les anciens, les plates-formes de forages offshore ne sont pas entretenues et sont rouillées) car avec un prix du baril assez faible jusqu’en 2005, ces investissements n’en valaient pas la peine. Cette situation n’a pas encouragé l’exploration de nouvelles régions. Avec l’augmentation importante du prix du baril à partir de 2005, l’exploration intense a démarré et le nombre de champs géants découverts est passé de 1 en 2006 à 11 en 2008. Pour les ‘pessimistes’, les annonces sont prématurées et un champ n’est réellement connu qu’après une dizaine d’années lorsqu’il entre en production effective.

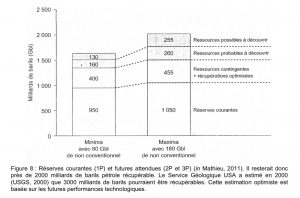

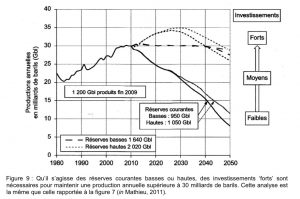

Difficile donc de trancher. De nombreux scenarii ou hypothèses(?) sont avancées dans la littérature (Walsh, 2012). La Figure 8, basée sur l’expérience d’un pétrolier confronté à ce problème depuis fort longtemps (Mathieu, 2011), semble décrire une situation réaliste, ni trop pessimiste, ni trop optimiste. La Figure 9 nuance ces données en y incluant les investissements potentiels.

Prospectives

Le futur est-il écrit d’avance ? Comme toujours la réponse est oui et non. Oui car de nombreuses réserves non conventionnelles existent, ensemble elles dépassent de 2 à 3 fois celles du pétrole, et la réponse peut être non car leur exploitation dépendra de paramètres politiques, économiques, financiers et environnementaux. Nous nous retrouvons dans la même situation que celle du pétrole, à savoir que la gestion de ces ressources dépend pour 10 % de la science et pour 90 % de la politique, que cette dernière soit cohérente ou non. Enfin nous n’aborderons pas en détail le gaz (méthane) lié au charbon, ni le charbon, ni le gaz conventionnel, ni les probables immenses ressources de clathrates (hydrates de méthane), ces dernières étant aujourd’hui hors technologies. Insistons surtout sur le fait que l’énergie conventionnelle de loin la plus abondante reste le charbon avec plus de 200 années de réserves de production.

Le pétrole subconventionnel

Difficilement classifiable car situé à mi-chemin entre les combustibles conventionnels et non conventionnels, le pétrole subconventionnel concerne les gisements par grande profondeur d’eau (> 1500 m profond, > 3000 m ultraprofond) au large des côtes africaines avec le ‘triangle d’or’ Brésil-Mexique-Angola-(Nigeria)’, le Golfe du Mexique et l’Arctique, avec pour ce dernier 90 à 135 Gbbl qui seraient récupérables (estimation 2009-2010, Walsh, 2012) dans des conditions géologiques et techniques assez faciles (nombreux bassins sédimentaires par moins de 500 m d’enfouissement). Cela représente l’équivalent des réserves prouvées du Koweit, et l’exploitation serait rentable avec un baril à plus de 100 $ (2012). De nombreux champs géants sont découverts dans le domaine ‘subconventionnel’ avec chaque fois une trentaine de milliards de barils en place dans chacun d’eux.

L’aspect géologique détaillé n’est pas abordé dans cet article, mais soulignons que la plupart des gisements de pétrole concernent la période méso- et cénozoïque (donc assez récente), parfois paléozoïque et représentent un objectif classique, bien compris et relativement facile (Bjorlykke, 1989 ; Brooks, 1990). Autrement dit, tout se joue dans des séries sédimentaires de 100 à 200 millions d’années, parfois plus anciennes dans le paléozoïque qui contient aussi plus de gaz. Les compagnies pétrolières s’intéressent depuis moins de trois ans au Précambrien c’est à dire à des séries sédimentaires allant jusqu’au moins 1 milliard d’années. Des travaux de recherche dans les compagnies et les universités viennent d’être lancés en Afrique (Congo RDC, Namibie, Mauritanie ) et au Brésil en vue de définir l’existence de systèmes pétroliers dans ces très anciennes séries. La matière organique, roche source indispensable, proviendrait de bactéries et les réservoirs pétroliers seraient présents dans les roches sédimentaires n’ayant pas subi de métamorphisme (très commun au Précambrien) (Tissot et Welte, 1978).

Le pétrole non conventionnel (bref aperçu)

Au rang des combustibles non conventionnels, déjà exploités, figurent les schistes et sables bitumineux, les sables asphaltiques exploitables à ciel ouvert (il s’agit de mines) ou à partir de forages, et les ‘gas shales’. Avec un baril supérieur à 80 $ (2007), l’AIE (2008) estime que près de 5500 Gbbl d’huile peuvent être récupérés au-delà de 2030 à partir de 10 600 Gbbl (‘heavy oil’, ‘oil sands’, ‘shale oil’, ’tight oil’, ‘source rock’ ou ‘gas shales’) de ressource ultime (Salvador, 2005). Ces ressources sont rentables avec un baril compris entre 45 et plus de 100 $ pour certaines (2012). Elles sont toutes connues depuis longtemps mais n’ont jamais fait l’objet d’extraction active car le prix du baril était trop bas (sous 20 $, et bien moins !, jusqu’en 2000, voir figures 12 et 13). La nouvelle donne ici réside en la découverte et l’exploitation toute récente des gaz de schistes (‘gas shales’), principalement du méthane produit à partir de roches sources (les schistes) et non plus de roches réservoirs, que l’on fracture en injectant de l’eau et du sable sous pression (on ‘frack’ ou ‘fraque’ la roche, il s’agit alors de ‘frack-shales’). La moitié (46 %) du pétrole produit aux USA l’est aujourd’hui à partir de pétrole non conventionnel. Dans bien des cas, le pétrole conventionnel nécessite l’utilisation de gaz pour produire de la vapeur d’eau. Or le gaz naturel qui pendant longtemps fut bon marché (il est même ‘gaspillé’ dans les torchières des puits) s’est aligné sur celui du pétrole et dans bien des cas rend caduque l’exploitation des ressources non conventionnelles. Avec les ‘gas shales’, les réserves mondiales récupérables de gaz sont passées en 2011-2012 de soixante années de consommation à plus de deux siècles. Seuls les États-Unis l’exploitent et les prix du gaz sur le marché américain sont inférieurs à ceux du charbon. L’actuel essor du marché gazier américain par rapport aux marchés gaziers européens et asiatiques pourrait dès 2012, en 2013, voir les États-Unis devenir un exportateur majeur de GNL (gaz naturel liquéfié). Pour rappel, l’Europe est liée depuis longtemps à de vieux contrats russes signés dans les années 1980, contrats de long terme indexés sur le pétrole, de sorte que ‘notre gaz’ acheté est aujourd’hui beaucoup plus cher que le gaz disponible sur les marchés actuels.

La plupart des huiles non conventionnelles sont principalement situées au Venezuela, aux USA et au Canada et présentent un bilan énergétique bien moindre que le pétrole conventionnel (il faut injecter beaucoup d’énergie pour récupérer l’huile, il est même prévu d’installer une centrale nucléaire en Alberta pour fournir cette énergie) et des progrès technologiques sont attendus. De même l’exploitation de cette ressource est extrêmement polluante et nécessite des techniques afin de préserver l’environnement (nappes phréatiques, sols, air). Dans le futur (2020, 2030), un monde OPEP dominé par le Moyen Orient (pétrole conventionnel) cohabitera ou s’opposera à un monde NON- OPEP (= NOPEP) dominé par l’Amérique du Nord et du Sud (pétrole non conventionnel) et à un monde du GAZ conventionnel dominé par la Russie, l’Iran et le Qatar (du Castel, 2010). En attendant le monde du gaz non conventionnel

Les huiles lourdes (‘heavy and extra-heavy oil’) sont exploitables dans 30 pays et 584 Gbbl sont récupérables en comptant les 150 Gbbl de l’ancienne Union Soviétique. Pour 90 %, il s’agit d’huiles qui ont migré vers la surface et dont la fraction légère (la plus intéressante) s’est évaporée dans l’atmosphère ou a été altérée par des microorganismes. Elles sont valorisées par traitement avec des solvants ou par injection de vapeur chaude. En général, 1 bbl de liquide (eau) est nécessaire pour produire 3 ou 4 bbl d’huile convenable. En 2003, le Venezuela (ceinture d’Orinoco à l’Est du pays) a produit 156 millions de bbl. Les conditions économiques actuelles ne permettent que de récupérer environ 15 % des 584 bbl en place et les 85 % restants attendent de nouvelles technologies. Au Canada, la ressource est estimée à plus de 1000 Gbbl d’équivalent de pétrole conventionnel, et à 1200 Gbbl au Venezuela. Les réserves des huiles extra-lourdes du bassin de l’Orénoque, au Venezuela, estimées à 60 Gbbl en 1990, sont aujourd’hui estimées à 211 sur un volume récupérable de 500 milliards de barils (Salvador, 2005).

Les sables bitumineux (‘oil and tar sands’) sont visqueux et 220 Gbbl sont techniquement récupérables dans le court terme, dont 180 Gbbl (réserves prouvées) au Canada sur 800 milliards de barils jugés économiquement récupérables à long terme. Ils sont considérés depuis quelques années comme du pétrole conventionnel suite à leur exploitation soutenue (361 millions de barils/an depuis 2005 à partir des sables d’Athabasca à ciel ouvert et en subsurface). Le Canada est ainsi devenu depuis 2003 le second pays (après l’Arabie Saoudite) en terme de réserves pétrolières. L’estimation de la quantité totale en place dans l’Ouest canadien varie entre 1700 et 2370 Gbbl (Rahnama et al., 2008; Mathieu, 2011). En 2008, lorsque le baril était à 147 $, près de 800 compagnies petites et grandes et consortia variés étaient sur place pour l’exploitation de ces sables. La part récupérable est de l’ordre de 12 à 18 % et 308 Gbbl seraient récupérables au Canada. Depuis 1967, seuls 3 % de cette manne a été produite à partir d’injection de vapeur. La production devrait quintupler en 2025 et atteindre 1,5 Gbbl/an. Certains de ces sables sont rentables dès que le baril est au- dessus de 22 $, d’autres lorsqu’il dépasse 30 $ ou 38 $.

Les schistes bitumineux (‘oil shales’), malgré leur nom ne contiennent pas du bitume (mais du kérogène, matière organique la plus abondante sur la Terre, précurseur des hydrocarbures) et souvent ne sont pas non plus des schistes ! (il s’agit de boues carbonatées et argileuses, lithifiées). Les réserves sont immenses et estimées à 3000 Gbbl potentiellement récupérables (en fonction de la technologie) dans 33 pays dont surtout les USA (50 %), le Brésil (20-25 %, l’Australie, la Russie, le Maroc, le Congo RDC, la Chine et l’Estonie). Ces ‘schistes’ doivent être chauffés artificiellement à 450°C ou plus pour transformer le kérogène en pétrole. Leur exploitation constitue une sérieuse atteinte à l’environnement (mines à ciel ouvert, utilisation de grands volumes d’eau ). Depuis 1961, environ 700 millions de bbl ont été produits et aujourd’hui cette source d’énergie reste en attente car elle n’est pas assez compétitive par rapport aux autres. Leur potentiel est énorme et certains spécialistes considèrent ces ‘schistes’ comme la future première source d’énergie primaire du XXIe siècle (Letcher, 2008). Les procédés de valorisation sont connus depuis longtemps (Burger, 1977) et en constante amélioration.

Les gaz de schistes (‘gas shales’) sont les derniers acteurs qui viennent bousculer la donne des énergies combustibles non conventionnelles depuis quelques années seulement (US Department of Energy, 2009). Il s’agit uniquement d’exploration- production onshore de gaz secs présents dans des schistes qui constituent la roche source entre 300 m et 3 km de profondeur. Il n’y a plus de roches réservoirs alimentées par la migration de gaz à partir des roches sources. La perméabilité de ces schistes est trop faible pour ce transfert et on récupère le méthane qui constitue 90 % du gaz (le reste = éthane, propane ) à partir de forages horizontaux très nombreux dans lesquels on provoque une très forte fracturation hydraulique de la roche par de l’eau renfermant des additifs chimiques et du sable. La roche source peut ainsi être assimilée à une roche réservoir non conventionnelle, le gaz étant piégé dans les micropores du schiste (microporosité) ou dans les fractures (macroporosité). Très abondants aux USA (Texas, Arkansas, Oklahoma, Illinois, Colorado) où ils sont intensivement étudiés, ils pourraient fournir de l’énergie à ce pays pendant au moins 90 années (US Department of Energy, 2009). D’après les experts (Arthur et al., 2008 ; US Department of Energy, 2009), dès 2012, ils contribueront pour 50 à 60 % de l’augmentation des nouvelles réserves d’hydrocarbures US. Les différents États américains ont déjà légiféré leur exploitation afin de préserver l’environnement et les prospects sont définis. Ces ‘gas shales’ sont en production depuis 2007 aux USA avec 19,3 tcf soit l’équivalent de 3 Gbbl de pétrole (= 3Gbep) soit un peu moins de la moitié de consommation annuelle des Américains. Les réserves prouvées sont de 35 Gbep (baril équivalent pétrole) et la ressource techniquement exploitable est estimée à 290 Gbep. Les États-Unis ont pris une grande avance dans l’étude de ces ‘gas shales’ car ces derniers peuvent leur assurer une indépendance énergétique dans le futur. Aujourd’hui la moitié du gaz produit aux USA l’est à partir de puits forés il y a seulement 4 ans. D’autres pays (Chine, Inde ) ont fort probablement un potentiel intéressant mais se sont mis en position d’attente et agiront en fonction de l’accumulation des résultats aux USA. L’Europe a un potentiel déjà inventorié mais est handicapée par la densité de sa population car l’exploitation des ‘gas shales’ demande de très nombreux forages et donc des zones peu peuplées.

Ces ‘gas shales’ sont associés à d’autres gas non conventionnels, les ‘tight gas’ (dans des grès et carbonates de très faibles porosités) et les ‘coal bed natural gas’ (produits à partir de veines de charbon). Ces deux derniers types de gaz sont produits suivant la même méthode que celle utilisée dans les ‘gas shales’ et ajouteraient une vingtaine d’années dans la fourniture énergétique des USA.

Pétrole conventionnel vs non conventionnel

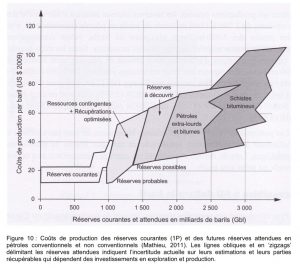

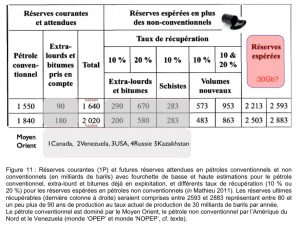

Les coûts de production du pétrole conventionnel en 2010 varient de 2,5 à 6 dollars par baril et se situent autour de 30 dollars pour le pétrole non conventionnel canadien. Le différentiel entre ces deux types de pétrole se réduira à l’avenir. La hausse du prix du baril au cours des années 2000 a rendu les productions de pétrole non conventionnel rentables, malgré le faible rendement actuel de sa production (moins de 20 %). La figure 10 donne un scénario intégrant l’apport des pétroles non conventionnels en fonction du coût de production par baril. La figure 11 va plus loin en tentant la quantification des ressources de pétrole conventionnel et non conventionnel sur base de taux de récupérations possibles.

Le charbon, combustible fossile au même titre que le pétrole et le gaz, il est celui qui a les plus grandes réserves mondiales, plus de deux siècles (Balat, 2008). Il semble appelé à un renouveau car il est abondant, peu cher lorsque son transport est localisé (en équivalence énergétique, le charbon importé en Europe est près de 5 fois moins cher que le pétrole et deux fois moins cher que le gaz). Il fournit aujourd’hui l’essentiel de l’électricité mondiale, loin devant le nucléaire et l’hydraulique. Il est également le combustible fossile le plus polluant. L’objet de cet article étant le pétrole et ses dérivés, la thématique charbon est juste mentionnée ici pour mémoire.

Volatilité du prix du baril

Sur le moyen terme (10 à 20 ans) l’industrie pétrolière évolue de manière cyclique en fonction des mouvements du prix du baril. Au départ d’un cycle, la découverte de nouvelles ressources ou les progrès technologiques permettent un accroissement de l’offre et une baisse des prix, ce qui entraîne une hausse de la consommation. Ensuite, la baisse du prix ralentit les efforts de prospection et dissuade les efforts technologiques. Le prix est le régulateur de l’offre et de la demande. Les dimensions (géo)politique, économique ou financière perturbent momentanément ce cycle par la spéculation qu’elles entraînent. Ainsi pour ne prendre que les deux derniers exemples, le prix du baril est parti en très forte baisse lors de l’effondrement des ‘dragons asiatiques’ dans les années 1990 (9 $) pour atteindre 147 $ en 2008 (voir discussion ci- dessus).

En guise de conclusion

Comme dans bien des domaines complexes, le futur n’est jamais écrit et le présent rarement bien compris. Trop de paramètres interfèrent et la science n’est qu’un des éléments de ce puzzle. Il est certain que le pétrole bon marché est fini depuis 2003- 2005 et que nous dépendrons dans le court terme encore plus du Moyen Orient qui possède le pétrole le plus abondant, le moins cher et de meilleure qualité. Pour de nombreux spécialistes, si le prix du baril reste au-dessus de 80 $ (2007), le pétrole conventionnel et non conventionnel extractible serait de 4,5 fois celui déjà extrait. En 2005 le ‘cost oil’ technique (exploration-développement-production) du baril était de 2,0 $ en Arabie Saoudite, 8,7 $ en Afrique de l’Ouest (offshore Atlantique), 28,4 $ aux Etats-Unis et 14,9 $ pour la moyenne mondiale. Nous sommes donc à un tournant, excepté quelques crises pétrolières ponctuelles, l’histoire du baril de pétrole fut depuis 1859 un long fleuve tranquille. Bien avant Hubbert en 1956, Sir John Cadman (Chairman of the Anglo-Persian) en 1927 avait averti qu’il fallait être particulièrement optimiste pour croire que le pétrole resterait bon marché, que la donne changerait lorsque le pétrole deviendrait cher. Nous sommes aujourd’hui dans cette période de transition et les combustibles non conventionnels, l’énergie nucléaire et les énergies renouvelables sont des relais possibles. De qui cela dépendra-t-il ? Personne ne le sait.

En tant que géologue universitaire confronté quotidiennement à l’analyse des séries géologiques et aux systèmes pétroliers, je pense que quelle que soit la manière dont on considère le statut du pétrole subconventionnel et non conventionnel, les combustibles fossiles ont encore devant eux au minimum une ou deux générations de géologues (soit au moins 45 à 50 années) pour les valoriser avec l’aide de techniciens professionnels (ingénieurs, chimistes, géophysiciens). Suite aux problèmes d’environnement que pose l’extraction des combustibles fossiles ‘extrêmes’, nous sortirons de cette activité alors qu’il restera encore du pétrole en bonne quantité. Il s’agira de la même situation que fut celle de l’homme du néolithique qui quitta l’âge de la pierre, non pas faute de pierres, mais suite à des progrès ou innovations technologiques (rapporté par l’ancien Ministre saoudien du pétrole et des ressources minérale, le Cheik Yamani). En ce qui nous concerne cela permettra de réserver l’usage du pétrole pour des activités pour lesquelles il n’y a pas de substitut (pétrochimie et aviation).

D’autres spécialistes (Antoine de Ravignan, 2012) estiment qu’avec les techniques et les prix actuels, la planète a plus d’un siècle et demi de pétrole devant elle ! Science fiction ou non ? Rappelons qu’on parlait de quarante années lorsqu’est paru le fameux rapport du Club de Rome, Halte à la croissance, en Figure 12) 1970 c’est à dire il y a tout juste 42 ans. Ici c’était donc bien de la Science fiction !

Un pétrole au-delà de 100 $ est inéluctable tant que la demande ira en s’accroissant, mais les producteurs ont tiré les leçons du passé (juillet 2008, record historique de 147 $ le baril) : un baril trop cher, trop longtemps entraîne une baisse de la demande et le développement des énergies concurrentes. Les pays producteurs ne peuvent se permettre de jouer avec le feu au risque de tuer la poule aux œufs d’or Néanmoins le pétrole plus cher creusera l’écart entre les pays riches et les pays pauvres, provoquant une source de conflits potentiels. Il faut également noter que la production globale de pétrole par habitant atteint son maximum en 1979-1980 (Figure 7) et depuis lors ne cesse de diminuer, la population terrienne s’accroît donc plus vite que n’a augmenté la production de pétrole et consomme toujours plus d’énergie par habitant. Enfin si l’on veut absolument jouer au jeu des prévisions, les grandes banques américaines et Wall Street parient sur un bbl à 110-120 $ en 2012, et annoncent une (nouvelle) période d’instabilité en 2013-2014 suite au déclin des champs existants. Pour ce qui est de la situation récente, le baril a atteint son plus haut niveau en 2011 depuis sa cotation historique de 2008. Ce prix élevé est lié aux parités des monnaies, à l’hiver, aux situations internationales confuses et pas beaucoup à l’état des réserves ou connaissances géologiques.

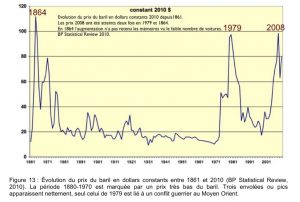

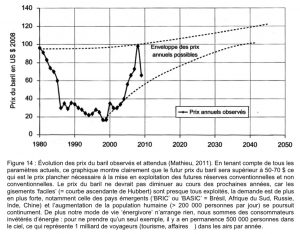

Il est certain que depuis les années 2000, l’ère pétrole bon marché est bien finie : avant cela l’histoire du cours du baril fut un ‘long fleuve tranquille’ émaillé de quelques soubresauts liés aux guerres du Moyen Orient (Figure 12). À partir des années 2000, le baril s’envole sans qu’il n’y ait de conflits majeurs sur la planète ; il atteint son record historique en juillet 2008 avec 147 dollars. En dollars constants 2010 $, trois pics apparaissent, 1864, 1979 et 2008 (Figure 13) et aujourd’hui notre pétrole est toujours moins cher qu’il ne l’était lors de ces trois pics. Cependant force est de constater que personne n’est capable de prédire le futur ? (Figure 14), la plupart des prédictions concernant le prix du baril s’étant presque toujours avérées erronées

Figure 12 : Evolution du prix du baril en dollars courants entre 1861 et 2010. Pratiquement rien à signaler avec un baril à moins de 10 dollars pendant plus de 100 ans, et entre 10 et 20 dollars jusqu’en 2000 (BP Statistical Review, 2010).

Update (2018): Prix du baril depuis l'époque du Colonel Drake jusqu'à aujourd'hui, BP.com

Enfin pour Patrice Geoffron (Économiste, Directeur du Laboratoire d’économie de Dauphine), un baril a plus de 100 dollars en 2012 est une menace pour le retour à la croissance des économies de l’OCDE. Il est peu probable que l’OPEP régule les mouvements des prix vers le bas, car l’État saoudien s’accommoderait mal d’un baril à 90 $, de même pour la Russie, non-membre de l’OPEP, dont les stabilités économique et sociale sont liées aux recettes tirées des hydrocarbures. La situation actuelle avec l’Iran apporte des tensions supplémentaires.

Pour terminer rapportons deux remarques pertinentes, l’une de Kenneth Boulding (1910-1993), ancien Président de l’American Economic Association : « Toute personne croyant qu’une croissance exponentielle peut durer indéfiniment dans un monde fini est soit un fou, soit un économiste’ », l’autre de Niels Bohr (1885-1962), prix Nobel de Physique) : « Prediction is very difficult, especially if it’s about the future ».

Références

AIE, Agence Internationale de l’Énergie. http://www.iea.org/about/indexfr.asp

Arthur, J.D., Bruce, L., Alleman, D. 2008. An overview of Modern shale gas development in the United States. All Consulting, 21 p.

ASPO (Association pour l’Étude du ‘Peak Oil’): http://www.peakoil.net/

Balat, M., 2008. The Future of Clean Coal. In Letchter (Ed.). Future Energy, Improved, Sustainable and Clean Options for our Planet. Elsevier, p. 25-40, ISBN 978-0-08- 054808-1.

Bauquis P.R., Bauquis E., 2004. Pétrole et Gaz naturel. Éditions Hirle, 151 p., ISBN 9- 782914-729185.

Bjorlykke, K., 1989. Sedimentology and petroleum geology. Springer Verlag, 363 p., ISBN 3-540-17691-8.

Boulding, K. cité dans Jump the Curve de Jack Uldrich, 2008 et http://www.qfinance.com/finance-and-business-quotes/growth.

Boussena, S., Pauwels, J.P., Locatelli C., Swartenbroeckx, R., 2006. Le défi pétrolier,Questions actuelles du pétrole et du gaz. Vuibert, 394 p., ISBN 2-7117-7880-0. BP (Statistical Review) : http://www.bp.com

Brooks, J. (Ed.), 1990. Classical Petroleum Provinces. Geological Society, Special Publlication, 50, 570 p., ISBN 0-903317-48-6.

Buchan, D., 2010. The rough guide to the Energy Crisis. Penguin Group, 312 p., ISBN9781848364127.

Burger, J., 1977. L’exploitation des pyroschistes bitumeux. Données générales et perspectives d’avenir. Revue de l’Institut français du Pétrole, 28, 3, 315-372 ; Éditions Technip.

Chevalier, J.M., (Éd.) 2009. Les nouveaux défis de l’énergie. Climat, Économie, Géopolitique. Economica, 299, ISBN- 978-2-7178-5735-1.

Club de Rome, 1970. The Limits To Growth, publié en français en 1973 ‘Halte à la Croissance’, Fayard.

Département de l’Énergie des USA, 2006 ou U.S. Department of Energy, 2006. http://www.fossil.energy.gov/

Deffeyes, S. Kenneth, 2006. Beyond Oil. The view from Hubbert’s Peak. 202 p., ISBN 978-0-8090-2957-0.

Deffeyes, S. Kenneth, 2010. When Oil Peaked. Hill and Wang, New York, 152 p., ISBN 978-0-8090-9471-4.

De Lestrange, C., Paillard C.A., Zelenko, P., 2005. Géopolitique du Pétrole. 259 p., Éditions Technip, ISBN 978-2-7108-0853-4.

De Ravignan, A. 2012. Le pétrole n’est pas en voie de disparition. Alternatives Internationales 11, 20-22.

Du Castel, V., 2010. Le gaz, enjeu économique du XXIe siècle. L’exemple de l’Europe. L’Harmattan Éd., 195 p., ISBN 978-2-296-13839-1.

Dubois, S., 2007. Les hydrocarbures dans le monde. État des lieux et perspectives. Ellipses, 418 p., ISBN 9-782729-833886.

Duran, B., 2009. La crise pétrolière. Analyse des mesures d’urgence. EDP Sciences, 283 p., ISBN 978-2-7598-0382-8.

Furfari, S., 2007. Le Monde et l’Énergie. Enjeux géopolitiques. Tomes 1 et 2, Éditions Technip, ISBN 978-2-7108-0884-5 (édition complète).

Furfari, S., 2012. Politique et géopolitique de l’énergie. Une analyse des tensions internationales au XXIe siècle. Éditions Technip. 453 p. ISBN 9-782710-809883.

Geoffron, P. 2012. La révolution énergétique attendra. Alternatives Internationales 11, 7- 9.

Gorelick, S.M., 2010. Oil Panic and the Global Crisis. Predictions and Myths. Wiley- Blackwell, 241 p., ISBN 978-1-4051-9548-5.

Hubbert, M. King., 1956. Nuclear Energy and the Fossils Fuels. : Shell Development Company Publication, 95.

Hubbert, M. King., 1981. The World’s Evolving Energy System. American Journal of Physics, 49, 1007-1029.

Iacona, E., Taine, J., Tamain, B., 2012. Les enjeux de l’énergie. Après Fukushima. Dunod, 226 p., ISBN 9-782100-566532.

Jaccard, M., 2006. Sustainable fossil fuels. The unusual suspect in the quest for clean and enduring energy. Cambridge, 381 p., ISBN 9-780521-679794.

Letcher, M. Trevor, (Ed.) 2008. Future Energy, Improved, Sustainable and Clean Options for our Planet. Elsevier, 376 p., ISBN 978-0-08-054808-1.

Lynch, M.C., 2003. The new pessimism about petroleum resources : debunking the ‘Hubbert Model’ (and Hubbert Modelers). Minerals and Energy, 18(1), 21-32.

Mathis, P., 2011. Les énergies, comprendre les enjeux. Editions Quae, 252 p., ISBN 9- 782759-216536.

Mathieu Y., 2011. Le dernier siècle du pétrole ? Éditions Technip, 138 p.

Nicolas, A., 2004. 2050, Rendez-vous à risques. Belin, Pour la Science, 191 p., ISBN 9- 782701-138596-01.

Rahnama, F., Elliott, K., Marsh, R.A., Philp, L., 2008. The Alberta oil sands : reserves and supply Outlook. In Letcher Future Energy, Improved, Sustainable and Clean Options for our Planet. Elsevier, p. 59-75, ISBN 978-0-08-054808-1.

Salvador, A., 2005. Energy : a Historical Perspective and 21st Century Forecast. American Association Petroleum Geological Studies in Geology, 4, 207 p., ISBN 0- 89181-061-7.

Terzakian, P., 2006. The coming oil break and the challenges facing an energy dependent world. Mc Graw Hill, 272 p., ISBN 9-780071-468749.

Tissot B.P. and Welte, D.H., 1978. Petroleum Formation and Occurrence. 538 p., Springer-Verlag, Berlin, Heidelberg, New York, ISBN 3-540-08698-6.

USGS (Service Géologique Américain) : http://www.usgs.gov

USGS, 2000. Executive Summary by USGS World Energy Assessment Team. U.S.

Geological Survey Digital Data Series, 60, Denver.

USGS ou US Geological Survey, 2009. Mineral Commodity Summaries, Washington,

DC, US Governement Printing Service.

U.S. Department of Energy, 2009. Modern Shale Gas. Development in the United

States. A primer. Tulsa ; Oklahoma, 116 p.

U.S. Energy Information Agency : www.eia.doe.gov Walsh, B., 2012. The Future of Oil. Time, April 9, 20-27.

Merci professeur Préat pour ce trèèès long article, fruit d’une profonde connaissance du secteur et de nombreux facteurs qui l’affecte(ro)nt.

Une avalanche de chiffres et graphiques. La révélation – pour le profane – de l’extrême largeur des fourchettes d’estimation de ce qui git là sous nos pieds ou sous les mers. Une illustration des conflits MAJEURS d’opinions entre « écoles de prospectivistes ».

En notre XXIe, ce cher Hubbert de 1956 me semble pas mal dater. Je ne sais pourquoi il me fait penser à une forme de Pic de la Mirandole. Notez que je tiens toujours (avec une larme à l’œil) l’ouvrage de vulgarisation Shell de cette époque là, une relique cartonnée qu’il s’agirait d’actualiser correctement avec les progrès de 60 années écoulées depuis lors.

Votre article passe ainsi tout en revue… Enfin, presque !

Car parmi les variables influentes du futur, à côté des avancées R&D scientifiques et technologiques, couplées à celles de leur mise en œuvre concrète, viennent se greffer les crampons de pseudo-sciences hautement médiatisées. Slogans sanctifiés via les canaux du savoir par approximations, à la forme spéculative, se projetant si possible au-delà de l’espérance de vie du quidam ou de nymphettes. Des canaux exploitant un émotionnel aux effets ravageurs, l’irrationalité portée telle un dogme religieux.

Soit un plein panier des fruits mûrs d’une idéologie qui naquit de l’exercice lancé par de dits experts du Club de Rome 1971 (Halte à la croissance) ou d’Amis de la Terre suggérant de « Ne pas perde sa vie à la gagner » ! Idéologies qui ne cessent de s’amplifier depuis les ’70s jusqu’à avoir bourgeonné du côté d’un GIEC politisé dans les années ’90s…

OUI, l’ère et la pensée mainstream sont à la « dé-carbonisation », devenue la variable aux effets des plus aléatoires, cependant LA source de toutes les CERTITUDES chez nos prévisionnistes actuels, allant de ceux en herbe (aux résultats PISA parfois douteux) et d’autres, scotchés à leurs subsides récurrents ?

J’ose ajouter ici les politiciens, souvent inconséquents, qui leur emboîtent le pas.

Bon, pour ce soir, je m’arrêterai à ce commentaire sacrilège.

La flagellation suivra bien de la part d’adeptes aux thèses des précédents nommés.

Bonjour Monsieur Simon,

Merci pour votre commentaire. Mon article date de 2012 et nécessiterait une actualisation. Néanmoins le temps passant, force est de reconnaître que les scénarii ‘catastrophes’ de pénuries d’hydrocarbures annoncées sont chaque fois repoussés. L’intelligence humaine est un facteur rarement pris en considération dans ces prospectives et ici elle se manifeste par les progrès de l’exploration (on vient par exemple de découvrir de très grandes réserves de gaz à Chypre, https://cyprus-mail.com/2019/02/28/exxonmobil-announces-5-8tcf-gas-find-offshore-cyprus/), de la technologie de récupération et valorisation des hydrocarbures conventionnels et surtout non conventionnels. Les hydrocarbures (et le charbon) sont donc encore très abondants, ils sont bien entendu en quantités finies sur Terre et on peut raisonnablement prédire qu’ils seront encore disponibles au moins 70 ans (en prenant les réserves 1P+2P, sans parler des 3P très incertaines par définition, et même plus de 70 ans pour le charbon), c.à.d. au moins deux générations. Comme repris dans le texte de 2012 on quittera sans doute l’ère du pétrole alors qu’il en restera encore bien suffisamment, à la manière du Néolithique, ou âge de la pierre dont on est sorti, non par faute de pierres, mais simplement parce que d’autres techniques (aujourd’hui on dirait ‘technologies’) ou innovations se sont avérées plus intéressantes.

Aujourd’hui la ‘mode’ est à la dé-carbonisation, néanmoins les hydrocarbures continuent à représenter plus de 80% de l’énergie primaire de la planète, et ce depuis plus d’un siècle. La dé-carbonisation est basée sur le fait que le CO2 est le polluant ‘absolu’, ce que SCE conteste. Ceci est une autre question, mais il est facile de constater qu’aujourd’hui l’amalgame entre pollution et climat est la règle et que les hydrocarbures sont le bouc émissaire pour imposer de nouvelles directives dans nos modes de fonctionnement. Il est très dommage que nos politiciens, médias, et même nombreux scientifiques font l’amalgame entre pollution et climat, sur le dos des énergies fossiles. Notons que toutes les énergies, quelles qu’elles soient, présentent des inconvénients et le mix énergétique proposé actuellement fait l’objet de nombreuses questions (http://www.science-climat-energie.be/2018/10/17/les-limites-des-lois-de-la-physique-dans-la-transition-energetique/)