par Samuel Furfari, Professeur de géopolitique de l’énergie

Comme un métronome, on reçoit chaque année en juin le Statistical Review of World Energy, un recueil de statistiques pertinentes pour la géopolitique de l’énergie. De 1954 à 2022, c’est BP qui compilait ces données. Initialement consacré au pétrole, il a ensuite été élargi pour inclure tous les combustibles fossiles, puis pour intégrer des données sur les énergies renouvelables et l’énergie nucléaire. Depuis 2023, l’Institut de l’énergie poursuit ce travail essentiel d’analyse des évolutions quantitatives de la géopolitique de l’énergie.

Le 26 juin 2025, l’Institut de l’énergie a publié la dernière version, qui contient les données de 2024. Nous pouvons en conclure que peu de choses ont changé : le monde continue de dépendre fortement des combustibles fossiles. À l’échelle mondiale, l’expansion des sources d’énergie renouvelables est en retard par rapport à la demande croissante d’énergie ; les combustibles fossiles représentent une part importante de cette croissance. Au lieu de connaître une transition énergétique effective, le monde est actuellement dans une phase d’ajout d’énergie, où les nouvelles énergies renouvelables viennent plutôt compléter les sources d’énergie conventionnelles qu’elles ne les remplacent. Penchons-nous sur le sujet plus en détail.

Les combustibles fossiles : le fondement inébranlable de l’énergie mondiale

En 2024, la demande mondiale d’énergie a augmenté de 2 %, sous l’effet de la demande croissante de tous les types d’énergie. Cette croissance est principalement due aux pays non membres de l’OCDE, qui représentent la part la plus importante et les augmentations annuelles les plus importantes. Maintenant que les données de 2024 ont été publiées par l’Institut de l’énergie, il convient de mettre à jour le chiffre largement cité de « 80 % » de la part des combustibles fossiles dans le mix énergétique mondial. En réalité, les combustibles fossiles restent la pierre angulaire du système énergétique mondial, représentant 86,6 % de la consommation totale d’énergie, soit 513 exajoules (EJ) sur 592 EJ au total. Il est important de noter que cette proportion est considérablement plus élevée que l’estimation couramment citée de 80 %. Dans l’UE, les combustibles fossiles représentent encore 73,4 %, malgré l’augmentation de la consommation d’énergies renouvelables. L’énergie nucléaire a fourni 31 EJ (5,2 %), l’hydroélectricité 16 EJ (2,7 %) et l’énergie éolienne et solaire, ainsi que d’autres énergies renouvelables, 33 EJ (5,6 %).

En termes de consommation d’énergie primaire, la Chine est de loin le plus grand consommateur, représentant plus d’un quart de la demande totale avec 160 EJ. La consommation de l’UE représente un tiers de celle de la Chine, à 52 EJ. L’Allemagne fait notamment partie des pays dont le niveau de consommation est supérieur à 10 EJ.

Table 1 Les plus gros consommateurs d’énergie primaire, avec une consommation d’au moins 10 EJ en 2024. Données de l’Institut de l’énergie pour 2025.

La demande mondiale d’énergie a augmenté de 1,8 % entre 2023 et 2024. L’Amérique du Nord et l’UE ont enregistré les augmentations les plus modestes, avec des taux de croissance de 0,4 % et 0,3 % respectivement. En revanche, l’Afrique a connu la plus faible augmentation absolue de la demande d’énergie, avec seulement 0,29 EJ, soit moins de 40 % de la demande supplémentaire de l’UE, qui s’élève à 0,73 EJ. La région Asie-Pacifique a été le principal moteur de la demande mondiale d’énergie, représentant 65 % de l’augmentation mondiale et 47 % de la consommation mondiale totale. La Chine et l’Inde ont enregistré des augmentations annuelles de 2,4 % et 4,3 %, respectivement.

Figure 1. Part des combustibles primaires dans l’UE (cercle intérieur) par rapport au reste du monde (cercle extérieur). Données de l’Institut de l’énergie pour 2024.

Pour évaluer l’efficacité des politiques de transition énergétique, il est utile de dresser un bilan des évolutions de la dernière décennie et de comparer la trajectoire de l’Union européenne à celle du reste du monde. Cette approche comparative permet de déterminer si l’UE est réellement à la pointe de la transition mondiale ou si ses ambitions la rendent de plus en plus isolée

Les ambitions vertes de l’UE : leadership ou illusion ?

Au cours des dix dernières années, l’UE a réduit sa demande d’énergie de 6,1 EJ. En revanche, le reste du monde a augmenté sa demande d’énergie de 76,8 EJ, soit treize fois plus. Ce n’est pas surprenant, car la compétitivité de l’UE est actuellement menacée par son pacte vert. Cette tragédie est même reconnue par le rapport de Mario Draghi, même s’il n’attribue pas directement de fautes au Green Deal pour rester politiquement correct. Au lieu de cela, le rapport blâme l’augmentation des prix de l’énergie, qui est pourtant la conséquence de la politique énergétique de l’UE.

En dehors de l’UE, les sources d’énergie renouvelables, telles que l’énergie éolienne et solaire, ont généré 8 EJ. Ce chiffre dépasse même l’évolution de la demande totale d’énergie au sein de l’UE. Néanmoins, au cours des dix dernières années, la consommation d’énergies fossiles a augmenté de 59 EJ. Cela signifie que la croissance des combustibles fossiles a dépassé celle des énergies renouvelables de 7,3 fois. Autrement dit, alors que les énergies renouvelables modernes se développent, l’utilisation des combustibles fossiles augmente à un rythme plus de sept fois supérieur. Contrairement à la croyance répandue au sein de l’UE selon laquelle l’écart entre les énergies renouvelables et les combustibles fossiles se réduit, la réalité est que cet écart se creuse.

Les faits suggèrent que l’UE a effectivement obtenu des résultats en matière de transition énergétique, ayant procédé à une transformation profonde de son secteur de l’électricité et établi des références en matière d’intégration des énergies renouvelables et de réduction des émissions. Cependant, les progrès de l’UE ne sont pas égalés ailleurs et son leadership est purement symbolique, car le reste du monde accélère l’utilisation des combustibles fossiles plutôt que des énergies renouvelables. Lorsqu’un leader se rend compte que personne ne le suit, il devrait se demander s’il dirige vraiment.

Figure 2. Dix ans d’évolution de la demande d’énergie primaire dans l’UE et dans le reste du monde. (données de l’Institut de l’énergie pour 2014 et 2024).

En 2024, la consommation totale de pétrole et de condensats a atteint un niveau record de 105 millions de barils par jour, soit une hausse de 0,8 %. Sur une période de dix ans, la consommation de pétrole a progressé de 1,1 %. Même dans l’UE, la consommation totale de pétrole a augmenté de 0,2 % en 2024 par rapport à 2023, pour atteindre 11 millions de barils par jour. Selon l’Institut de l’énergie, les États-Unis sont le premier producteur mondial de pétrole. En 2024, le pays a produit 13,194 millions de barils de pétrole brut et de condensats par jour, soit une hausse de 2,0 % par rapport à l’année précédente. Ce niveau de production représentait 16 % du total mondial, soulignant ainsi le rôle important du pays sur le marché pétrolier mondial. Au cours de la décennie 2014-2024, la production américaine de pétrole brut et de condensats a augmenté à un taux annuel moyen de 4 %, reflétant une croissance soutenue et le dynamisme continu du secteur pétrolier aux États-Unis. L’année dernière, la Russie et l’Arabie saoudite se sont classées respectivement deuxième et troisième pour la production de pétrole brut et de condensats.

La consommation mondiale de gaz naturel a atteint 4 128 milliards de mètres cubes en 2024, marquant une hausse de 2,5 % par rapport à 2023. Les pays de l’OCDE ont représenté 43 % du total, avec 1 784 milliards de mètres cubes ; l’UE, 7,8 %, avec 323 milliards de mètres cubes ; et les pays non membres de l’OCDE, 56,8 %, avec 2 344 milliards de mètres cubes. Les États-Unis sont en tête avec 902 milliards de mètres cubes (soit 22 % de la consommation mondiale), suivis de la Chine avec 434 milliards de mètres cubes (soit 10,5 %). Avec une croissance annuelle de 2 % au cours des dix dernières années dans toutes les régions du monde, le gaz naturel apparaît comme le carburant de prédilection à l’échelle mondiale.

Contrairement à ce que racontent souvent les médias, la production de charbon a augmenté, passant de 165 exajoules (EJ) en 2014 à 182 EJ en 2024. Alors que la production de gaz naturel est en hausse partout, les modes de consommation du charbon sont étonnamment différents : 83 % de la production mondiale est consommée dans la région Asie-Pacifique, dont 56 % par la Chine. La Chine, l’Inde et l’Indonésie produisent ensemble 130 EJ, soit 71 % de la production mondiale.

Avec une consommation de 92 EJ, la consommation de charbon de la Chine est 1,7 fois supérieure à la demande totale d’énergie primaire de l’UE. Si la consommation de charbon de la Chine a diminué pendant la pandémie, elle a depuis lors augmenté à nouveau, tandis que l’UE a continué à réduire sa consommation totale d’énergie (Figure 3).

Il ne faut pas l’oublier lorsque l’UE prétend vouloir montrer la voie de la transition énergétique mondiale. Le contraste entre le discours vert de l’UE et la réalité de la demande mondiale d’énergie est significatif, et pas seulement en Chine.

Figure 3. Évolution de la consommation de charbon en Chine et en Inde par rapport à la consommation totale d’énergie primaire de l’UE.

Fracture des émissions : réalités mondiales et aspirations climatiques

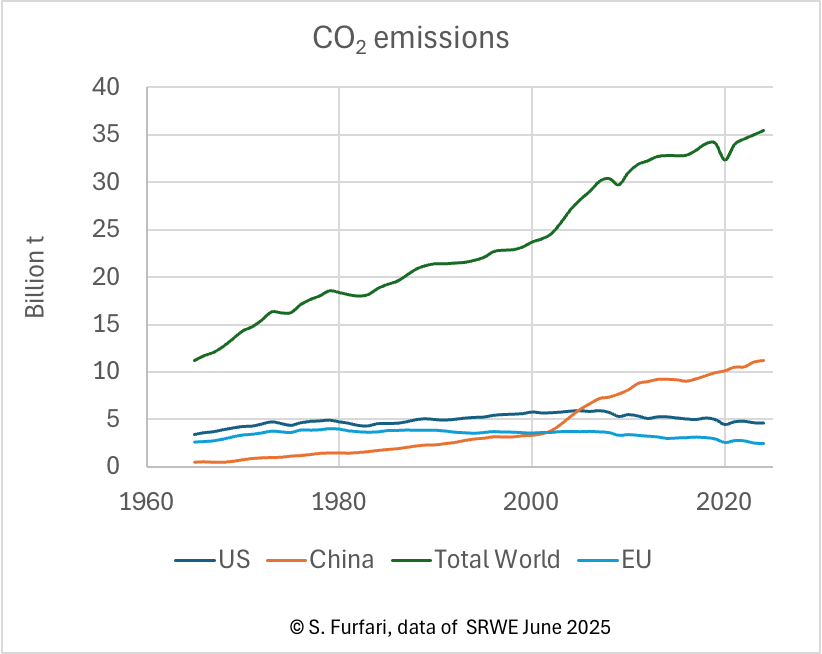

Ces tendances ont un impact direct sur les émissions de dioxyde de carbone. En 2024, les émissions mondiales liées à l’énergie ont atteint 35 492 millions de tonnes d’équivalent CO₂. Les pays de l’OCDE sont responsables de 11 072 millions de tonnes, tandis que les pays non membres de l’OCDE sont responsables de 24 420 millions de tonnes, soit 68,8 % du total mondial, un pourcentage sans précédent. La Chine a été le plus grand émetteur, avec 11 173 millions de tonnes d’équivalent CO₂, soit 31,5 % du total mondial. Les États-Unis ont contribué à hauteur de 13,0 %, et l’Union européenne à hauteur de 7,0 %, avec 2 484 millions de tonnes. Une fois de plus, la volonté de mettre en œuvre une politique mondiale sur le changement climatique échoue. En dehors des forums de Bruxelles-Strasbourg, l’intérêt des dirigeants nationaux réside dans la prospérité plutôt que dans l’objectif utopique de réduction des émissions de CO₂. Même si l’UE poursuivait sa décroissance, volontairement ou involontairement, cela ne changerait rien à la dynamique de croissance des émissions mondiales de CO₂. Ce constat est également confirmé par l’augmentation de 65 % des émissions mondiales de CO₂ dues à la croissance de l’énergie entre 1990, la décennie précédant l’adoption de la Convention-cadre des Nations unies sur les changements climatiques en 1992, et 2024. Si l’UE a réduit ses émissions de 30 % (de 3 628 à 2 483 Mt de CO₂, soit 1 145 Mt de CO₂), celles de la Chine ont atteint 11 173 Mt, soit une augmentation de 373 % par rapport à 1990. Le pays ayant connu la plus forte augmentation en pourcentage est le Vietnam, avec 1 758 %. Les émissions de l’Indonésie ont augmenté de 446 % en raison de son utilisation intensive du charbon, comme mentionné précédemment. Grâce à l’abondance et au faible prix du gaz de schiste, les États-Unis ont réduit leur consommation de charbon et leurs émissions de 8 %. Il n’est donc pas exagéré de prétendre que l’UE a dépensé des milliards pour une réduction minime, entièrement compensée par les émissions de la Chine, sans parler de celles du reste du monde.

Figure 4. Émissions de CO₂ dues à la consommation d’énergie. IE, données pour 2024.

Parallèlement, la demande mondiale d’électricité continue de croître plus rapidement que la demande d’énergie globale. Des augmentations notables de la consommation d’électricité ont été observées dans toutes les régions, notamment en Asie-Pacifique et au Moyen-Orient, avec des taux de croissance de la production d’électricité de 5,4 % et 5,3 %, respectivement. Au cours de la dernière décennie, la production mondiale d’électricité a considérablement augmenté, passant de 24 073 térawattheures (TWh) en 2014 à 31 256 TWh en 2024. Cela représente une hausse de 7 183 TWh, soit 30 %. La Chine se distingue comme le premier producteur mondial, avec une production de 10 087 TWh en 2024, soit 32 % de la production mondiale.

Le mix de production d’électricité de l’Union européenne diffère considérablement de la moyenne mondiale. À l’échelle mondiale, le charbon reste le combustible le plus utilisé pour produire de l’électricité, représentant plus d’un tiers de la production totale. En revanche, dans l’UE, les sources d’énergie renouvelables, principalement l’éolien et le solaire, représentent plus d’un tiers du mix électrique, dépassant de loin le charbon. L’énergie nucléaire joue également un rôle plus important dans l’UE qu’au niveau mondial. Alors que l’énergie nucléaire ne contribue qu’à moins de 10 % de la production mondiale d’électricité, elle représente environ un quart de l’approvisionnement en électricité de l’UE. De plus, le gaz naturel ne représente que 15 % de la production d’électricité dans l’UE, alors qu’il constitue près d’un quart de la production mondiale. Ces différences mettent en évidence la composition particulière du portefeuille énergétique de l’UE, qui reflète les choix politiques et la disponibilité des ressources régionales.

Figure 5. Bouquet de combustibles pour la production d’électricité dans le monde et dans l’UE. Données de EI 2025.

Figure 6. Part de l’UE dans l’électricité produite par sources d’énergie. Données de EI 2025.

La figure 6 montre que la part de l’Union européenne dans la production mondiale d’électricité reste relativement faible pour tous les types de sources d’énergie. Si la contribution de l’UE est un peu plus élevée dans le cas des sources d’énergie nucléaire et renouvelable, cette différence n’est toutefois pas substantielle. Par conséquent, il est peu probable que la production d’électricité au sein de l’UE serve d’exemple pour l’évolution future mondiale, quelle que soit la source d’énergie. L’approvisionnement mondial en énergie renouvelable a augmenté de 8 %, la Chine contribuant davantage à cette expansion que tous les autres pays réunis, avec 58 % de l’augmentation totale.

Ajout, mais pas transition

Nous n’avons pas rendu compte des autres données contenues dans le rapport statistique 2025 sur l’énergie mondiale, car nous souhaitions simplement mettre en évidence l’écart géopolitique entre les résultats de la politique énergétique de l’UE et ceux du reste du monde. Malgré le discours largement répandu sur la transition énergétique (l’« EnergieWende » de l’UE), il faut constater que les combustibles fossiles restent la pierre angulaire du système énergétique mondial. En 2024, ils représentaient 87 % de la consommation mondiale totale d’énergie, soit 10 % de plus que le chiffre de 80 % couramment cité. Ce changement majeur s’explique par le fait que, enfin, la Revue statistique mondiale de l’énergie utilise un facteur de conversion plus approprié pour convertir la production d’électricité en énergie primaire. Plus précisément, elle applique désormais le facteur correct pour l’hydroélectricité, l’énergie éolienne et l’énergie solaire (100 %), au lieu du facteur de 33 % généralement utilisé pour la production d’électricité thermique.Cette domination persiste, même si les sources d’énergie renouvelables, principalement l’éolien et le solaire, intermittents et variables, se développent. Cela indique que le monde connaît une phase d’ajout d’énergie plutôt qu’une véritable transition : les énergies renouvelables viennent compléter, et non remplacer, les combustibles fossiles.

Les sources d’énergie renouvelables connaissent une croissance rapide en termes absolus. En 2024, l’éolien, le solaire et les autres énergies renouvelables ont représenté 5,6 % du mix énergétique mondial, soit 33 EJ, tandis que l’hydroélectricité a contribué à hauteur de 2,7 %, soit 16 EJ. Cependant, cette croissance ne suit pas le rythme de l’augmentation de la demande mondiale d’énergie. Au cours de la dernière décennie, la consommation de combustibles fossiles hors de l’UE a augmenté de 59 EJ, soit plus de sept fois la croissance des énergies renouvelables.

Les pays non membres de l’OCDE, en particulier ceux de la région Asie-Pacifique, sont les principaux moteurs de cette croissance. En 2024, cette région a représenté 65 % de l’augmentation mondiale de la demande d’énergie et représente actuellement 47 % de la consommation mondiale totale. La Chine est le plus grand consommateur d’énergie, représentant plus d’un quart de la demande mondiale et 56 % de la consommation mondiale de charbon. En revanche, les pays de l’OCDE, y compris l’UE et l’Amérique du Nord, n’ont connu qu’une croissance modeste de la demande d’énergie.

Si l’Union européenne a progressé dans la réduction de sa demande énergétique, cela est dû non seulement à l’efficacité énergétique, mais aussi à la désindustrialisation en cours et à un manque continu de compétitivité. Les énergies renouvelables représentent aujourd’hui plus d’un tiers de la production d’électricité de l’UE, contre environ 25 % pour l’énergie nucléaire ; ces chiffres sont bien supérieurs aux moyennes mondiales. L’intégration de ces énergies dans le mix électrique est une étape vers la décarbonation, mais elle s’accompagne d’une hausse des prix de l’énergie, ce qui a un impact négatif sur la prospérité et le progrès des citoyens et de l’industrie. Cependant, ces réalisations sont symboliques sur la scène mondiale, alors que le reste du monde continue d’augmenter sa consommation de combustibles fossiles à un rythme beaucoup plus rapide. La part de l’UE dans la production mondiale d’énergie et d’électricité reste relativement faible, ce qui limite son influence sur les tendances mondiales.

En 2024, les émissions mondiales de CO₂ liées à l’énergie ont atteint 35 492 millions de tonnes, les pays non membres de l’OCDE représentant près de 70 % de ce total. La Chine représentait à elle seule un tiers de ce total. Bien que l’UE ait réduit ses émissions de 30 % depuis 1990, ces progrès ont été éclipsés par les augmentations considérables des émissions constatées en Chine, en Inde et dans d’autres économies en développement (Figure 7).

Figure 7. Les émissions de CO2 ont diminué dans tous les pays pendant la pandémie de Covid-19 à l’exception de la Chine, qui a continué d’augmenter ses émissions.

Le rapport souligne le contraste saisissant entre les politiques ambitieuses de l’UE en matière de transition énergétique et la situation mondiale. Si le Pacte vert de l’UE et les politiques connexes ont transformé le secteur de l’énergie, ils ont également fait grimper les prix de l’énergie, mettant ainsi en péril la compétitivité, comme l’indique le rapport de Mario Draghi. En dehors de l’UE, la politique énergétique est principalement motivée par la croissance économique et la sécurité énergétique, avec un accent moindre sur la réduction des émissions. Cette divergence met en évidence l’impact mondial limité de la transition énergétique de l’UE et la difficulté de parvenir à des réductions mondiales significatives des émissions.

Plutôt que de subir une EnergieWende mondiale, le monde se trouve actuellement dans une phase d’ajout d’énergie, où de nouvelles sources sont simplement ajoutées aux sources existantes plutôt que de les remplacer. Étant donné que la grande majorité de la population mondiale aspire à une plus grande prospérité et à une meilleure qualité de vie, c’est-à-dire à une énergie abondante et bon marché, comme le souhaitait l’UE avant sa conversion à l’écologisme, il est très peu probable que ces tendances s’inversent. Les impératifs économiques et sociaux, ainsi que la nécessité d’un approvisionnement énergétique sûr, rendent improbable une diminution de l’utilisation des combustibles fossiles. Par conséquent, l’écart entre les ambitions climatiques et la réalité de la consommation mondiale d’énergie ne fera que se creuser davantage. L’échec à atteindre les objectifs climatiques annoncés est désormais si manifeste qu’il est raisonnable d’anticiper un éventuel abandon de l’Accord de Paris, car il sera de plus en plus difficile de dissimuler l’ampleur de cet échec. Paradoxalement, alors que la nouvelle édition de la Statistical Review of World Energy démontre clairement cet échec, la Commission européenne continue de proposer des objectifs utopiques, comme la réduction de 90 % de ses propres émissions d’ici 2040.

J’ai des connaissances dans l’industrie qui ont énormément souffert de ces élévations du prix de l’énergie, couplées à une chute de la consommation. Le combo COVID+Ukraine+Chine a fait très mal.

Sinon, pour sourire :

https://atlantico.fr/article/decryptage/et-la-recente-acceleration-du-rechauffement-climatique-pourrait-bien-etre-due-a-la-diminution-de-la-pollution-atmospherique-en-asie-de-lest

Parallèlement à mon lien précèdent, le site climatorealiste propose une traduction :

https://www.climato-realistes.fr/la-reduction-de-la-couverture-nuageuse-principal-facteur-du-rechauffement-de-la-terre-au-xxie-siecle/

A mettre en lien avec https://www.climato-realistes.fr/lexperience-cloud-resout-lenigme-de-la-formation-de-nouvelles-particules-daerosol-dans-la-troposphere-superieure

A mettre en lien avec un article précédent :

https://www.climato-realistes.fr/lexperience-cloud-resout-lenigme-de-la-formation-de-nouvelles-particules-daerosol-dans-la-troposphere-superieure/

Et:

https://www.fao.org/interactive/forest-resources-assessment/2020/fr/

Tres instructif Merci

Faudrait que Samuel Furfari nous explique la figure 7; et son commentaire et pourquoi il met un graphique qui démarre en 1965 alors que le Covid 19 ne démarre qu’en 2019

De plus en regardant la fin du graphique on s’aperçoit que l’ augmentation du CO2 « total world » est bien supérieure à celle de la Chine alors qu’il affirme que

« Les émissions de CO2 ont diminué dans tous les pays pendant la pandémie de Covid-19 à l’exception de la Chine, qui a continué d’augmenter ses émissions. »

J’espère qu’il aura le courage de nous expliquer

Le graphique 7 a pour première vocation de montrer l’évolution des émissions de CO₂ depuis toujours. Il s’agit du résultat de la révolution énergétique. On observe une diminution nette des émissions de CO₂ au niveau mondial en fin de graphique. Cette diminution est également observée pour l’Union européenne et les États-Unis, mais pas pour la Chine. Pour la Chine la petite encoche de 2022/2024 est due au ralentissement bien connu de l’économie chinoise.

Ensuite, je ne comprends pas votre commentaire désobligeant au sujet du courage. Auriez-vous trouvé une telle erreur que je n’oserais pas vous répondre ? Ce genre d’insinuation est hors de propos !

@fritz 18/07 : le « système communiste » de CHINE n’ajusta pas ses mesures de protection santé publique et de protection sociale durant la vague SRAS-CoV2…

Outre leur omerta coutumière relative aux vrais chiffres de décès 2020-22, diverses sources les situent à (env.) 1.000.000 de morts par an.

Rapportés à une population chinoise de plus de 1.300.000.000 d’habitants, cela est « peu significatif » quant à la consommation énergétique du pays !!!

Donc vos habituels propos « pérorant » sur toute publication n’ont guère de raison d’être : « Il faut savoir raison garder »… (en tout domaine de pensée) :o)

Même si je suis globalement d’accord avec cet article, le lui reprocherais tout de même le procédé qui tend à créer une « peur de la Chine », par exemple sur les figures 4 ou 7, c’est à dire le fait de ne donner que des consommations ou émissions globales par pays, plutôt que par habitant. La Chine, c’est plus de 3 fois la population de l’UE ou 4 fois celle des USA !

A cela s’ajoute le fait que la Chine dispose de peu de pétrole ou de gaz (qui émettent moins de CO2 à production de chaleur ou électricité équivalente), mais par contre a du charbon … et a bien raison de l’utiliser. Enfin, la Chine est encore en grande partie (de moins en moins dans certaines régions privilégiées) un pays en développement. Faire sa cuisine sur le trottoir en utilisant un brasero à charbon, c’est pas génial comme rendement, mais mieux vaut ça que de crever de faim !

« Même si je suis globalement d’accord avec vous. » L’article est déjà assez long et je n’avais pas à aborder la consommation par habitant, car la pauvreté n’est pas le sujet de l’article. Sujet que j’ai déjà traité.

Cet article n’a pas pour vocation de critiquer la Chine, mais de montrer le développement inéluctable des énergies fossiles

Monsieur Furfari désolé de vous avoir vexé ; mais je n’ai pas lu tout l’article et je pense que je ne le ferais pas , parce que je trouve d’autres choses bizarres

« » » »montrer le développement inéluctable des énergies fossiles » » » » »

Les énergies fossiles ont mis des millions d’années pour se former et en 100 ans on en a consommer une bonne partie, du moins celles facilement exploitable ; je ne sais pas si vous connaissez Monsieur Lahérerre et son site ASPO France ; mais ses prévisions pour le futur des énergies fossiles n’est pas en faveur d’un développement futur des énergies fossiles sauf peut-être pour la Chine et son charbon

Il est surprenant de voir quelqu’un qui avait publiquement annoncé son départ revenir, non pour enrichir le débat, mais pour le perturber par des remarques péremptoires et non étayées.

Vous prétendez ne pas avoir lu mon article, tout en proclamant pouvoir y trouver des erreurs. C’est là une démarche pour le moins incohérente, sinon intellectuellement malhonnête. La figure 7 que vous mentionnez se trouve en fin d’article, à la place où toute personne habituée à lire une analyse structurée s’attend à découvrir les compléments graphiques.

Je n’ai ni le goût ni l’habitude de polémiquer. Mon travail repose sur une analyse fondée sur des faits, et une compréhension historique et géopolitique des politiques énergétiques. Si vous avez des objections, elles sont les bienvenues à condition de reposer sur une lecture complète du texte, sur une argumentation convenable et un ton qui respecte le cadre d’un échange intellectuellement honnête.

À défaut, je vous invite à vous tenir à votre décision initiale : vous retirer d’un espace de discussion auquel vous semblez refuser d’appliquer les règles élémentaires du respect et de la rigueur.

Attention à la comptabilité en énergie primaire qui additionne les pertes à l’énergie utile. Ce mode de comptabilité gonfle systématiquement l’énergie utilisée pour la production électrique par voie thermique ou nucléaire compte tenu des rendements très modestes de ces filières électrogènes.

Il est donc important de diffuser les deux chiffres : Energie primaire et énergie finale

Attention à la comptabilité en énergie primaire qui additionne les pertes à l’énergie utile. Ce mode de comptabilité gonfle systématiquement l’énergie utilisée pour la production électrique par voie thermique ou nucléaire compte tenu des rendements très modestes de ces filières électrogènes.

Il est donc important de diffuser les deux chiffres : Energie primaire et énergie finale

Je vous remercie pour votre remarque. La notion d’énergie primaire et énergie finale n’est pas claire pour beaucoup, souvent même ignorée, ce qui de toute évidence n’est pas votre cas.

C’est sur ces notions que commence mon cours de politique et géopolitique de l’énergie depuis 2003, car à l’époque je m’occupais des statistiques et scénarios au sein de la Direction générale énergie de la Commission européenne .

En l’occurrence il ne s’agit pas de gonflement des données des énergies primaires, mais bien de la nécessité de transformer la production électrique en équivalent d’énergie primaire pour les productions hydro, nucléaire et autres renouvelables. Cela est la base de la comptabilité énergétique. Statistical Review of World Energy précise que « Energy from non-fossil fuel combustible electricity generation is accounted for on their input heat requirements and non-combustible renewables on the energy content of their gross electrical output. »