par Ernest MUND

Directeur de recherches honoraire du FNRS,

Professeur extraordinaire émérite UCL.

Dans un document publié en 2012 et intitulé “Energy Roadmap 2050”, la Commission Européenne examine les conduites à adopter en vue de réduire les émissions de gaz à effet de serre de l’UE, de 80-95% à l’horizon 2050 pour la défense du climat (voir [1]). A cet égard, le secteur énergétique est essentiel ; pour répondre à l’objectif, le secteur électrique qui en est une composante majeure, devrait être quasi dépourvu de ces sources d’émissions. Ceci implique un recours massif aux énergies renouvelables intermittentes (éolienne et panneaux solaires). Plusieurs scénarios sont avancés dont celui intitulé “High RES” qui vise à atteindre les 90-100% de renouvelables à l’horizon 2050. Cette proposition constitue une vraie révolution. Des changements de technologie ont toujours accompagné l’histoire de l’Homme : ils n’ont rien d’exceptionnel. Mais ils se font habituellement à l’échelle du siècle (voir [2]).

Le changement de technologie dont il est question ici, est une remise en cause profonde de la nature du système électrique, avec un abandon substantiel des machines tournantes garantes de sa stabilité, au profit d’aérogénérateurs et de cellules photovoltaïques délivrant de l’énergie électrique au réseau, de manière aléatoire et intermittente par l’intermédiaire d’électronique de puissance. La réalisation de cette transformation nécessite donc a priori, une étude approfondie de toutes ses implications. C’est à cet exercice que se livre en 2015 une équipe de chercheurs de l’électricien français EDF : munie d’un outil de simulation extrêmement performant elle analyse en détail toutes les conséquences qu’entraînerait une phase intermédiaire de la transition électrique avec, à la clé, une importante moisson de résultats (voir [3]). La phase intermédiaire vise l’année 2030 et implique une Union Européenne dotée de 60% d’électricité renouvelable dont 40% de renouvelables intermittentes (EnRI), à la date en question.

Les résultats ne sont pas neufs, mais leur intérêt reste intact. La présente note vise à les passer au crible pour en analyser les aspects les moins éclairés. On se propose donc dans la suite de revenir sur l’examen du scénario “High RES” (apparaissant sous le sigle HiRES dans certaines figures) à l’échéance 2030 et sur l’examen de scénarios alternatifs. Les hypothèses adoptées dans la suite de ce travail ne sont autres que celles du rapport EDF. Une série de conclusions peuvent en être tirées, qui ne sont pas évoquées dans le document [3]. C’est cette lacune que nous voulons combler.

Toutes les figures présentées dans la note sont empruntées à la référence [3] : pour éviter les confusions, les numéros des figures sont ceux qui apparaissent dans la référence.

- Le scénario HiRES et son scénario alternatif

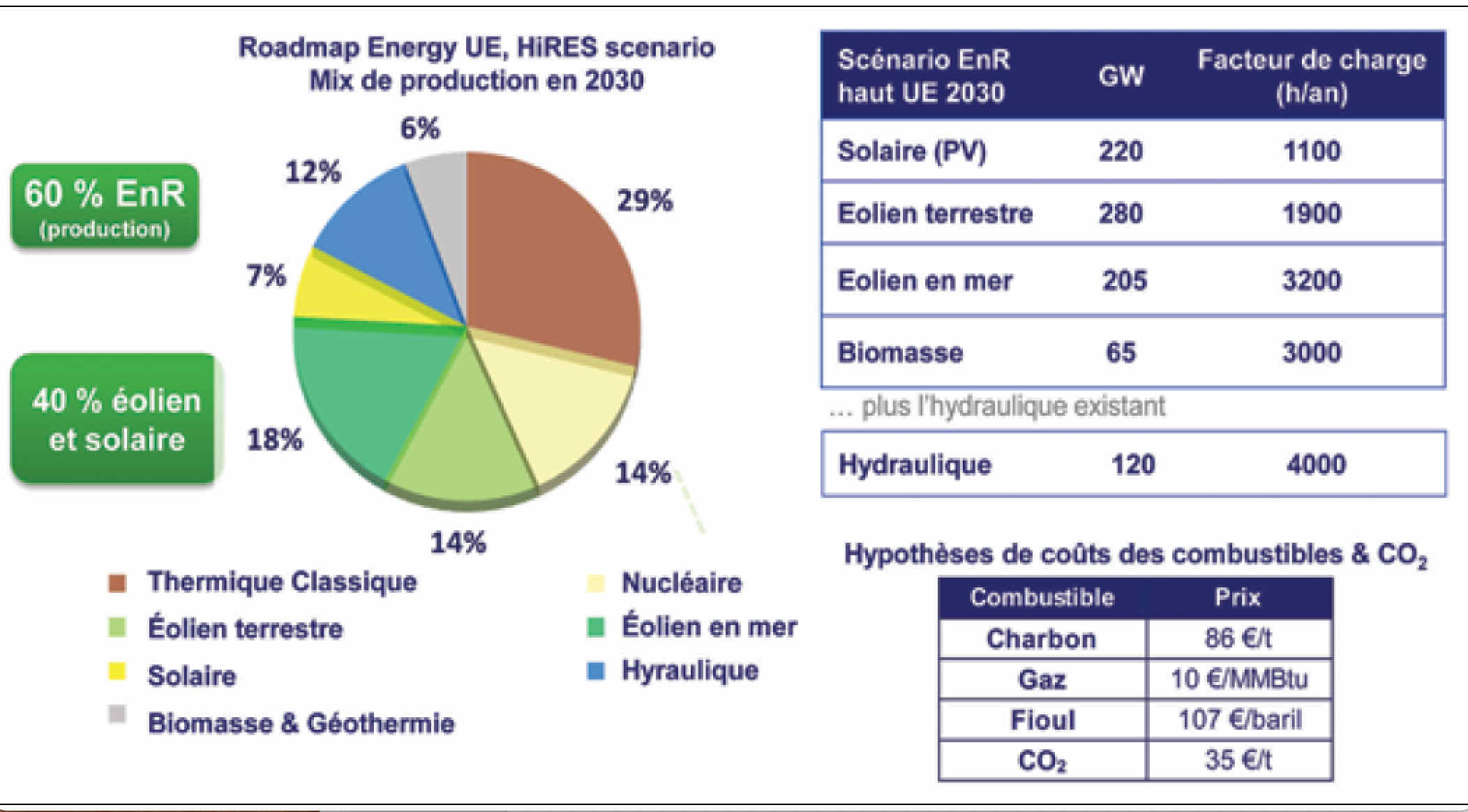

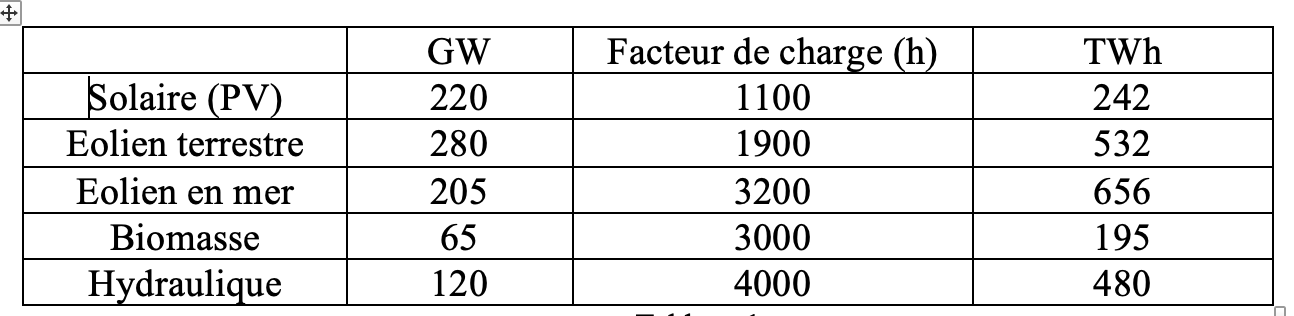

Le point de départ de la réflexion est le tableau situé dans le coin supérieur droit de la figure 2. Il fournit dans le scénario ‘EnR haut’ pour 2030, les puissances solaire (PV), éolien terrestre (onshore) et éolien en mer (off-shore), toutes trois intermittentes (EnRI), ainsi que les puissances pour la biomasse et l’hydraulique de barrage qui ne le sont pas. Dans chacun des cas les facteurs de charge associés sont exprimés en nombre d’heures de fonctionnement par an (un an = 8760 h).

On en déduit les productions suivantes d’énergie :

La production totale d’EnRI s’élève à 1430 TWh qui, ajoutée à l’énergie délivrée par les renouvelables non-intermittentes fournit une production renouvelable totale de 2105 TWh. Cette dernière devant représenter 60% de la consommation d’énergie électrique (sources thermiques et nucléaires incluses), on en conclut que la consommation totale à la date prévue s’élève à 3508 TWh. Selon Eurostat, elle s’élevait à 2806 TWh pour l’ensemble EU-27 (2018).

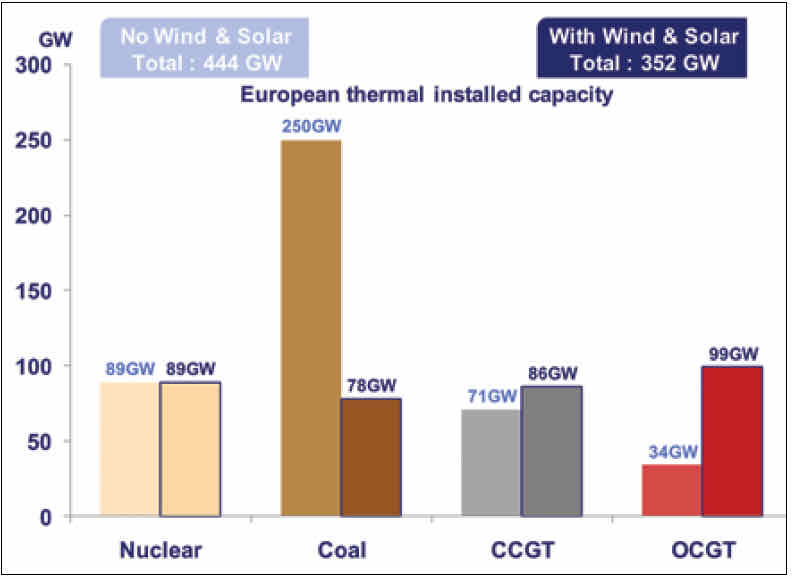

La production pilotable (thermique et nucléaire) du scénario HiRES étudié dans le document est assurée par une puissance de 352 GW comme le montre la figure 9 ci-dessous (voir coin supérieur droit).

On peut résumer l’ensemble des résultats qui précèdent sous la forme du tableau :

Les puissances (renouvelables et pilotables) sont celles fournies par le document [3]. Les énergies associées le sont aussi, grâce à la donnée des facteurs de charge, secteur par secteur. Les deux seuls éléments qui n’apparaissent pas explicitement dans le document sont les facteurs de charge du pilotable et le facteur de charge de l’ensemble. Ces valeurs sont déduites des considérations précédentes. On remarquera que la production pilotable dont le facteur de charge habituel est relativement élevé, est dans le cas présent, considérablement réduit. Cela est dû à l’effet combiné de l’accès prioritaire des EnRI au réseau et de leur caractère aléatoire.

L’alternative au scénario HiRES est un scénario qui ne contient aucune source renouvelable intermittente éolienne ou solaire. Seules sont prises en considération les énergies renouvelables de type biomasse et hydraulique et les sources pilotables. Les besoins énergétiques à assurer sont les mêmes, à savoir 3508 TWh d’énergie électrique et en tenant compte des indications de la figure 9 (voir coin supérieur gauche), on peut construire le Tableau 3.

Deux conclusions s’imposent qui sont le reflet d’une même réalité :

- le scénario HiRES impose une installation EnRI de puissance installée égale à 708 GW pour un gain net de 92 GW d’installations de puissance émettrices de CO2,

- La rentabilité des unités pilotables du scénario HiRES est considérablement dégradée, le facteur de charge moyen du système étant à peu près réduit de moitié.

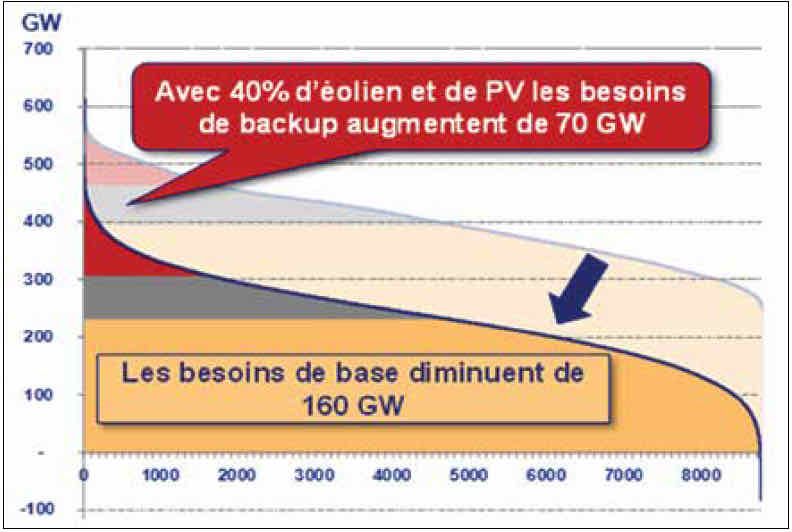

La figure 8 offre un autre regard sur les deux situations avec la présentation pour chacun des cas, de la courbe dite ‘monotone de demande’. Pour les non-avertis, cette courbe est une représentation particulière de la chronologie de la demande de puissance dans laquelle le temps écoulé est remplacé par le nombre de jours durant lesquels la puissance a excédé un certain seuil : en clair, la puissance minimum demandée l’a été pendant toute l’année, et la puissance maximum pendant au moins un jour. L’aire sous-tendue n’est autre que l’énergie électrique délivrée.

La courbe relative au scénario alternatif du HiRES est la courbe supérieure (en grisé). La demande minimale de puissance est d’environ 280 GW et la demande maximale de 610 GW. On remarquera que cette dernière est conforme aux valeurs indiquées dans le Tableau 3 avec une puissance totale installée de 629 GW.

Sont dites ‘fonctionner en base’ toutes les installations qui doivent couvrir la demande de puissance excédant 4500h par an. Selon les principes généraux de gestion du système électrique, fonctionnent en base les installations dont les coûts d’investissement sont les plus élevés (nucléaire) et les coûts liés au combustible, faibles voire très faibles [4]. Toutes les installations pour lesquelles le poids des frais de fonctionnement est plus élevé, sont appelées pour satisfaire la demande de pointe. Dans le cas présent la puissance appelée en base est de l’ordre de 400 GW.

La courbe inférieure (en trait plein) est la monotone de demande ‘résiduelle’ du scénario HiRES, à savoir la monotone de demande du scénario, diminuée de la production des EnRI (éolien et solaire). N’apparaissent donc sur la figure que les besoins en base (jaune) et ceux de pointe (rouge et noir). Les besoins de base s’élèvent à 240 GW, en retrait de 160 GW par rapport au scénario alternatif. Ceux de pointe poussent la demande de puissance pilotable jusqu’à un maximum de 510 GW, ce qui au total (EnRI incluses) donne 1210 GW. Aux incertitudes près, liées à la lecture des figures, on retrouve bien les résultats des Tableaux 2 et 3.

On ne manquera pas d’observer que le minimum atteint par la monotone résiduelle, est négatif. Ceci résulte du fait qu’avec ‘demande’ aléatoire et ‘offre’ aléatoire et intermittente de puissance EnRI, l’offre peut parfaitement excéder la demande. De là les difficultés à maintenir la stabilité du système électrique et éviter l’effondrement du réseau par dépassement des limites supérieures de la fréquence.

- Implantation de sources d’EnRI et impact économique

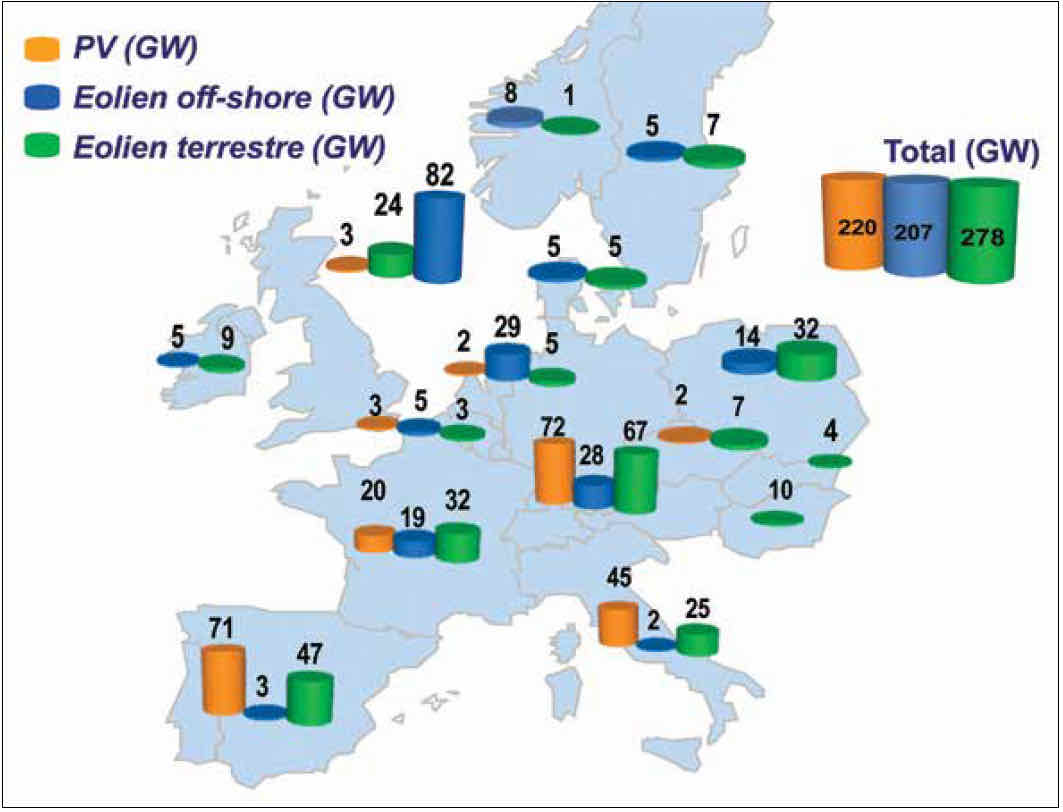

Venons-en à présent à l’examen des sources d’EnRI, éoliennes et panneaux PV prévues dans le scénario HiRES et dont la taille de puissance est quantifiée dans [3].

En ce qui concerne les éoliennes, nous voulons déterminer leurs quantités à installer onshore et off-shore et estimer un ordre de grandeur de l’investissement qui s’ensuit. Il est donc nécessaire de faire l’un ou l’autre choix de technologies répondant aux besoins. Pour rappel, les données de l’exercice sont celles relatives aux puissances installées onshore et off-shore, utilisées plus haut. La répartition géographique des installations – qui n’a pas d’impact sur la suite – est illustrée à la Figure 3.

En ce qui concerne le choix du type d’éolienne, il est totalement arbitraire. Il paraît raisonnable d’en considérer deux : une éolienne de puissance moyenne (2 MW) pour les implantations onshore et une éolienne de puissance plus élevée (7 MW), principalement pour les implantations off-shore. Les deux modèles de ce type que nous utilisons dans la suite sont le Siemens Gamesa G90 et l’Enercon E-126. Ils sont illustrés ci-dessous et atteignent des tailles respectives de 114 et 198 m.

• Pour l’éolien onshore, nous supposerons que deux tiers de la puissance à installer sont fournis par des éoliennes Gamesa G90, le troisième tiers étant composé de systèmes Enercon E-126. On obtient les résultats suivants :

Le coût unitaire des installations est puisé dans le document le plus récent de l’Agence Internationale de l’Energie (IEA), couvrant le sujet [5]. Il faut noter que le coût en question (overnight cost) couvre les coûts de pré-construction (dépendant du propriétaire), les coûts de construction (engineering, procurement and construction) et des coûts contingents. Ces coûts varient selon les pays. Il n’est pas tenu compte des emprunts ni de leur rémunération. La valeur retenue ici est une moyenne appliquée à la Belgique et ses voisins. Précisons enfin que les coûts unitaires sont indépendants du fournisseur de technologie. Les choix opérés n’ont donc d’importance qu’en ce qui concerne le nombre d’éoliennes à installer (et les coûts environnementaux), les coûts d’investissement restant les mêmes.

- Pour l’éolien off-shore, la remarque faite ci-dessus à propos du choix technologique est aussi d’application. Cela étant, nous précisons que les éoliennes installées sont de type Enercon E-126 (7 MW) ce qui fournit le nombre de sites d’implantation :

Le coût unitaire est à peu près double du coût onshore, l’installation en mer étant nettement plus complexe du point de vue génie civil.

De tout ce qui précède, on conclut que le volet éolien du scénario HiRES constitue un investissement de 900 milliards d’euros pour les installations onshore et off-shore.

- L’évaluation du solaire est plus simple à mener mais elle repose sur des options qui n’apparaissent pas explicitement dans le document [3] : est-il question de solaire à l’échelle domestique, commerciale ou industrielle ? Ces trois échelles représentent des coûts quelque peu différents. Nous donnons ci-dessous un aperçu des différences.

La fourchette est donc relativement large. En adoptant la valeur moyenne, on retient que l’investissement ‘solaire’ du scénario HiRES se situe aux alentours de 263 milliards d’euros et que l’investissement complet (éolien et solaire) s’élève à 1163 milliards d’euros.

Une question vient à l’esprit : l’objectif principal étant de réduire la trace carbone de la production d’électricité, quel serait le montant de l’investissement au cas où les 40% d’EnRI résulteraient de production nucléaire satisfaisant cette exigence ? L’intérêt du calcul réside beaucoup plus dans ce qu’il délivre comme complément d’information sur les EnRI que dans une perspective de mise en œuvre. Au point où en sont les choses, il est en effet hors de question de faire marche arrière, ce qui est le présupposé du calcul qui suit.

- Un autre scénario alternatif différent du HiRES qui convient mieux.

Dans le scénario envisagé à présent, doué à peu près des mêmes caractéristiques CO2 que le scénario HiRES, nous remplaçons les EnRI de ce dernier par de la production nucléaire. Le facteur de charge du nucléaire étant largement supérieur, la puissance nécessaire pour répondre à la demande peut être réduite à celle du scénario alternatif de l’étude, soit 444 GW. La composante ‘thermique et nucléaire’ du scénario HiRES (352 GW) doit alors être augmentée de 92 GW de nucléaire nouveau. Les coûts de construction de ce nucléaire nouveau (Générations II et III) dépendent des constructeurs. Le document de l’IEA offre plusieurs choix, parmi lesquels quatre sont repris ci-dessous.

Le scénario alternatif faisant appel au nucléaire implique des investissements de 3.5 à 7 fois moins élevés que le scénario HiRES, selon la technologie nucléaire utilisée.

Répétons-le : ce calcul est purement indicatif. Il porte sur les investissements directs (overnight costs) exclusivement. Les renouvelables intermittentes impliquent d’autres coûts qui ne sont pas pris en compte ici (coûts réseaux) et qui rendent la comparaison encore plus sévère.

- Conclusion

Les renouvelables ‘éolien’ et ‘solaire’ souffrent des maladies congénitales que sont les caractères aléatoires et intermittents de leur production, abaissant considérablement les facteurs de charge associés. Ces défauts entraînent un corollaire : la nécessité de disposer de puissances installées très élevées pour satisfaire la demande d’électricité. L’exemple HiRES en est une parfaite illustration : les 40% d’EnRI inclus dans 60% de renouvelables nécessitent le double de la puissance pilotable à même de couvrir la demande. Malgré des coûts d’investissements unitaires quelque peu plus bas (voire sensiblement égaux) à ceux du nucléaire, l’infrastructure de production EnRI nécessaire pour assurer les mêmes services que l’installation nucléaire adéquate, coûte de 3.5 à 7 fois plus cher. Il est donc fallacieux de prétendre comme le font nombre de personnes (probablement de bonne foi) que les coûts éoliens et photovoltaïques plus bas justifient l’utilisation de ces énergies plutôt que celle du nucléaire. Nous avons fait la démonstration que la prémisse du raisonnement est exacte mais que la conclusion est erronée.

Références

- European Commission, “Energy Roadmap 2050 Impact assessment and scenario analysis”, EC, Brussels, 2011

- S. Furfari et E. Mund, “Transitions technologiques et Green Deal”, La Revue de l’Energie, 652, 31-40 (2020),

- V. Silva et et al., “Analyse technico-économique d’un système électrique européen avec 60 % d’énergies renouvelables”, REE, 5, 40-53 (2016),

- J.P Hansen, J. Percebois, “Energie : Economie et politiques”, De Boeck, 752pp (2019),

- “ Projected Costs of Generating Electricity – 2020 Edition”, IEA-NEA 7531, 216pp (2020)

Dear Professor Ernest Mund,

I’m sorry, but lost a little. Is the figures assumed the energy requirement of the transport sector? Currently the fuel market is around 20 % above the electricity production and if we consider the only electric order of the EU politics, more or less the same, or taking into account the H2 production, synthetic fuel production, we can count on an additional 250 % of electricity production needs could enter into the system. Top of that, some other industries, like the 5G network and it’s computing background will also support the electric power growth needs.

Best regards,

Henrik Domanovszky

You are raising a serious concern about the prospective electrical energy demand in the EU within the next 30 years, to which I have no direct answer.

The paper discusses the so-called “High RES” scenario of the “Energy Roadmap 2050” (and alternate ones) without any preliminar examination of the pertinence of the data. Whether 3508 TWh is a realistic value of the 2030 demand (including the market penetration of electrical vehicles and the 5G use) is highly questionable and, I must confess, was beyond my personal concern in the present framework. I took it as granted but it obviously deserves further attention.

My paper intended only to draw all the consequences of the main scenario (and the alternate ones) with regard to the underlying investment costs (the so-called “overnight costs”). The EDF R&D study of the scenarios, although extremely meaning- and helpful does not bring the information. This unfortunate lack of information had to be completed.

L’aveuglement VERT serait-il le propre des gouvernants actuels UE et US ?

Ce leitmotiv « Il faut décarboner ! » si cher à Al Gore (certes pas désintéressé) s’est durablement incrusté dans la plupart les têtes de ceux-là, fonctionnaires nichés dans leurs bureaux feutrés et/ou élus en hémicycles UE à « 705 joueurs », voire même parmi des ‘chercheurs égarés’.

Tous ces gens-là vivent-ils donc si loin des réalités scientifiques, de celles économiques du terrain, sinon surtout des dilemmes d’industries productrices et de tous leurs travailleurs et nos êtres humains affectés… qui doivent eux en subir les travers obsessionnels ?

Ben oui, ‘ON’ a vertueusement décidé d’un « Green Deal » à 1.000 milliards d’euros ! Depuis lors inscrit dans leurs tablettes/PC, il ne reste donc qu’à l’exécuter, sans coup férir ? Dans ces têtes-là, des mots tels ‘rendements comparatifs’, ‘ROI’, temps et géographies distingues ne sont guère des valeurs tangibles. Tout leur est question de « budgets publics prévisionnels » (et pour certains – dont ce même Al Gore – d’effets profitables de bourses ‘prix CO2’ …)

Est-ce là une des facettes de leur indénombrable « sphère décisionnelle » ?

Ceci porte à croire à des dirigeants identifiables à des oiseaux crédules, pris dans le piège d’un « Miroir aux alouettes », où croyances & mythes leur tendus par certains idéologues obtus, sont aussitôt renforcés par des lobbyists cupides !

Ici, on doit s’en convaincre à la lecture de médias-miroirs publiant en fin novembre 2023 : « L’UE lance ses enchères pour développer le marché de l’hydrogène ‘vert’ ». Ce qui le distinguerait d’un ‘H2 , dit gris’. L’option prise fut soutenue par la figure politicienne de l’ex-commissaire UE (NL) Frans Timmermans, et par diverses « coalitions H2 vert » nullement désintéressées. [1]

Mais à quels prix, pourrait-on ajouter à cette affirmation crédule ?

La Commission 2020-24 parie en effet (spécule, serait-il un mot plus approprié ?) sur 800 mios d’€ pour amorcer un « marché vert ». Pas de chiffres profondément étudiés quant aux futurs mécanismes sous-jacents ET à des chiffres de volumes (et des coûts productifs) induits parmi les industriels concernés. Toute nouvelle croyance a un prix ! Ainsi, haro sur les chiffres ?

Hors le fait que les propos de lobbyists associés [1] ajouterait la nécessité pour amorcer de SUBSIDIER un « différentiel de prix de revients industriels » se montant (du dart-throwing game) à [[ dixit ‘Coalition de l’hydrogène RENOUVELABLE’ ]] des subsides compensatoires de 12 milliards d’€ annuels… à garantir jusqu’à la date fatidique de 2030 (bien au-delà de la prochaine Commission 2024-2027 !!! Faut ce qu’il faut dit une vieille expression [2] …

OR QUE, dès l’année fatidique 2023, l’économie des « options renouvelables » met sacrément en danger la locomotive industrielle allemande, promise à récession.

ET QUE, du fait irréversible des conclusions 2023 de la COP28 Dubaï, il ne reste aucune illusion à se faire dans l’UE sur le fait que les immenses pays BRICS investiront sans tenir plus compte des mythes occidentaux de cette « décarbonisation » si chère aux dirigeants aveuglés de l’Europe !

PLUS une COP28 scrutée et rapportée ici par un observateur scientifique plus lucide que les 88.000 clowns ayant fait le pelerinage 2023 à coups/coûts publics de kérosène et mégatonnes de CO2… [3]

Épilogue : faut-il mieux en rire ou plutôt nous en soucier dès 2024 ?

…………………………………………………………………………..

[1] Renewable Hydrogen Coalition a été créée en 2021 …

https://www.atalayar.com/fr/articulo/economie-et-entreprises/la-renewable-hydrogen-coalition-presidee-par-ignacio-galan-rencontre-frans-timmermans/20230207153226160069.html

[1 bis] Principe d’une pseudo-science : Les sciences du climat nous « disent que » nous devons décarboner l’économie mondiale d’ici au milieu du siècle pour éviter les pires conséquences climatiques.

https://h2sciencecoalition.com/fr/principes/

[2] « Faut ce qu’il faut » : Formule, exprimant l’idée de nécessité, d’obligation, d’absence de choix ; formule, employée pour justifier les moyens employés https://www.languefrancaise.net/Bob/46284

[3] Journal de bord d’un écolo-réaliste à la COP 28

https://www.climato-realistes.fr/journal-de-bord-dun-ecolo-realiste-a-la-cop-28/