par Samuel Furfari, Professeur de l’Université libre de Bruxelles.

1/ Introduction

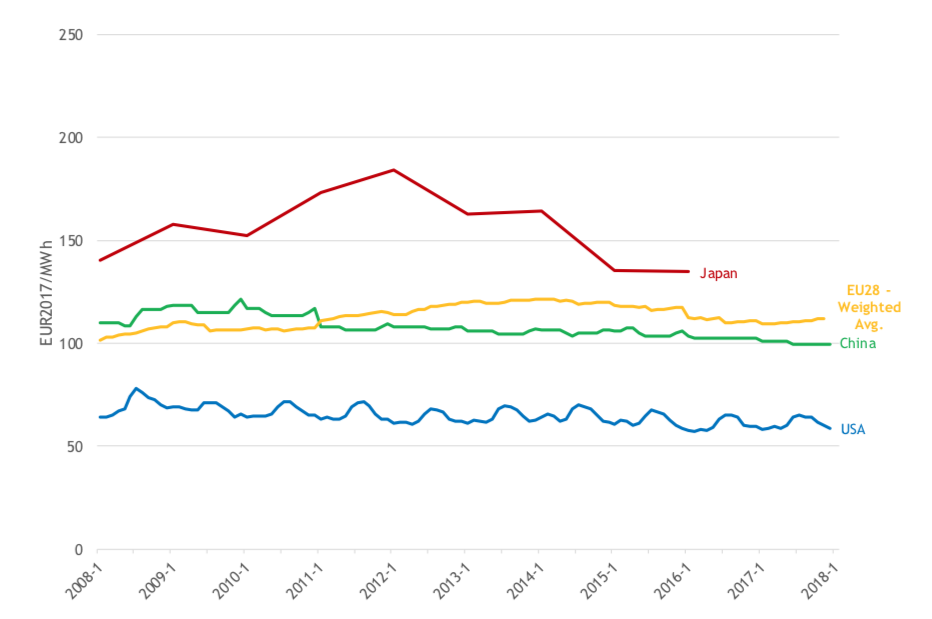

La Commission européenne a publié dès le début de l’année 2019 son rapport sur l’évolution des prix et coûts de l’énergie en Europe. On peut y lire que l’étude de ces coûts devrait conduire à « veiller à̀ ce que les entreprises ne soient pas désavantagées ni écartées » et que « les prix de détail (réels) dans l’Union sont plus élevés qu’aux États-Unis, au Canada, en Russie, en Chine et en Turquie, mais inférieurs à̀ ceux observés au Japon et au Brésil. » Le graphique suivant (Figure 1) illustre bien le fait que les industries européennes sont pénalisées par rapport aux entreprises d’autres pays qui sont des concurrents directs sur les marchés internationaux, y compris pour nos importations. Le rapport ajoute pudiquement, sans y insister que « l’évolution des prix de l’électricité est dominée par les taxes et prélèvements ».

Figure 1 : Prix de détail de l’électricité pour les entreprises -Sources : Eurostat, CEIC, AIE

Or, la situation de l’UE en matière de prix de l’électricité a des conséquences négatives sur l’ensemble du secteur industriel et en particulier sur l’industrie métallurgique. Les données de 2017 de Eurostat indiquent que la consommation d’énergie finale du secteur européen de l’industrie a été de 260,64 Mtep, soit 25% de l’ensemble de la demande. La métallurgie avec 38,31 Mtep représente 4% de cette demande globale. Mais au niveau mondial la production de métaux utilise environ 10% de la demande mondiale d’énergie [1]. Cette différence montre clairement que la métallurgie est bien plus importante ailleurs qu’elle ne l’est dans l’UE or sans métallurgie il n’y a pas d’économie.

La Banque mondiale dans son The Growing Role of Minerals and Metals for a Low Carbon Future estime clairement que «l’accélération du déploiement des technologies clés à faible teneur en carbone comme l’éolien, le solaire ou le stockage de l’énergie aura de réelles implications pour le marché des matières premières, et pas seulement des terres rares, comme l’indium et le néodyme. L’aluminium, le cuivre, l’argent, la bauxite, le fer, le plomb et d’autres sont tous susceptibles de bénéficier d’une transition forte vers des technologies à faible teneur en carbone. Il serait raisonnable de s’attendre à ce que tous les systèmes énergétiques à faible émission en carbone soient plus susceptibles d’être plus intensifs en métaux que les systèmes à haute teneur en carbone. En fait, toute la littérature examinant les implications de matériaux et métaux pour fournir des technologies propres conviennent fermement que la construction de ces technologies entraînera une demande beaucoup plus forte en matériaux que les mécanismes traditionnels basés sur les combustibles fossiles. »

2/ L’industrie de l’aluminium

Illustrons cela avec l’industrie de l’aluminium, une industrie qui dans l’UE tend vers un déclin inexorable si on ne se ressaisit pas. L’aluminium est le deuxième métal, derrière l’acier, le plus utilisé dans le monde. C’est parce que l’aluminium a une combinaison unique de propriétés attrayantes : faible poids spécifique, haute résistance mécanique, grande malléabilité, usinage aisé, excellente résistance à la corrosion. C’est donc un métal de choix pour produire des voitures, des machines industrielles, des biens électriques, des canettes de boissons, des emballages à usage domestique, des matériaux de construction, etc.

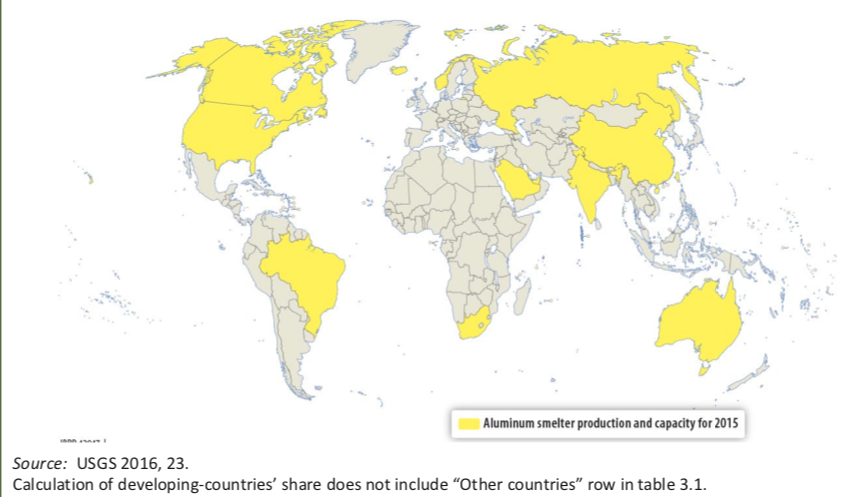

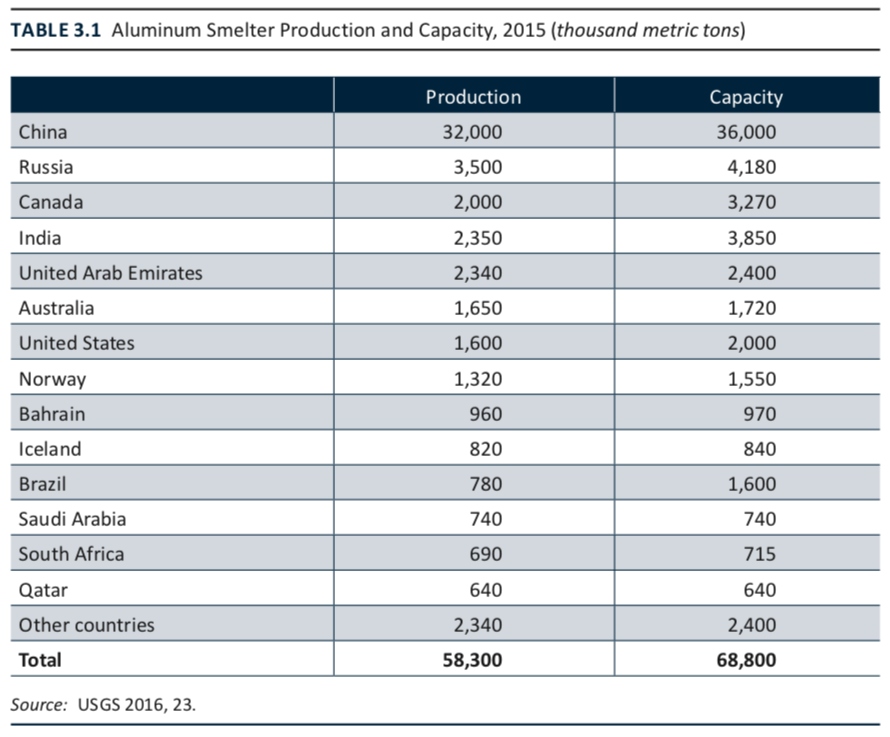

Ce métal est produit à partir du minerai appelé bauxite, dont le nom vient du village des Baux-de-Provence dans les Bouches-du-Rhône (France). Ce minerai abondant est exploité dans de nombreux pays dont l’Australie, le Brésil, la Chine, le Ghana, la Grèce, la Guinée, le Guyana, la Hongrie, l’Inde, l’Indonésie, la Jamaïque, la Sierra Leone, le Suriname, le Venezuela et le Vietnam. Selon la Banque mondiale 94 % de la bauxite mondiale se trouve dans les régions des pays en développement. L’Afrique, en particulier la Guinée, représente 6,5 % de la production mondiale, mais 26 % des réserves connues (Figure 2).

Figure 2 : Production d’aluminium (2015)

On extrait d’abord de l’alumine (un oxyde d’aluminium) par un très ancien procédé chimique développé par Bayer, ensuite par le procédé Hall-Héroult cette alumine dissoute dans un bain à base de cryolite fondue est à 950°C, ce qui consomme beaucoup d’électricité. La cryolite, un fluorure double de sodium et d’aluminium (Na3AlF6) un minerai rare dans la nature qu’il faut donc produire possède la propriété de dissoudre l’alumine mais pas le métal aluminium.

Selon Alcoa, un des plus grands producteurs d’aluminium au monde, les meilleures fonderies utilisent environ 13 kWh (46,8 MJ) d’énergie électrique pour produire un kilogramme d’aluminium; la moyenne mondiale est plus proche de 15 kWh/kg (54 MJ/kg). Ainsi la production mondiale d’aluminium représente t’elle environ 1,8% de la demande mondiale d’énergie. Il est donc fort important de recycler l’aluminium. En effet, comme tous les métaux, l’aluminium est largement – et depuis longtemps – l’objet de l’économie circulaire sans qu’il y ait eu besoin de législation pour appliquer une logique économique sensée. C’est pourquoi, on illustre cette spécificité en disant que « l’aluminium est une banque d’énergie ». Finalement on peut dire que les canettes en aluminium sont faites d’un peu de bauxite et de beaucoup d’électricité [2] (voir la publicité de Hydro, la compagnie nationale norvégienne, Figure 3).

Figure 3 : Canette en aluminium de Hydro, le producteur norvégien (photo de l’auteur).

Alcoa et Rio Tinto Group se sont associés pour développer un nouveau processus qui émettrait de l’oxygène pur plutôt que du CO₂, éliminant entièrement ce dernier lors de l’électrolyse. Le processus utilise un métal breveté pour former l’anode au lieu du carbone. Bien que le processus ait été qualifié de «développement le plus significatif en aluminium depuis un siècle il n’est pas encore industrialisé.

D’autre gaz à effet de serre sont émis par la production de l’aluminium. On vient de voir que l’on utilise de la cryolite contenant des fluorures. En conséquence, lors de l’électrolyse des composés fluorés, comme le tétrafluorométhane (CF4) et l’hexafluoroéthane (C2F6) appelés aussi perfluorocarbones, sont produits. Les quantités sont faibles (1 kg de CF4 par tonne d’aluminium) mais leur potentiel de réchauffement global est très élevé : 5 700 pour le CF4 et 11 900 pour le C2F6 ( le CO₂ a une valeur de 1). Ils contribuent pour 48% aux émissions des gaz à effet de serre générés par l’industrie de production de l’aluminium

Il en résulte qu’en Chine par exemple 77% des gaz à effet de serre du cycle de vie de production de l’aluminium (depuis la mine) sont générés par l’électrolyse.

Le recyclage de l’’aluminium qui ne consiste qu’à la fusion demande très peu d’énergie. La consommation d’énergie du cycle de vie et les émissions de gaz à effet de serre de la tonne d’aluminium recyclé ne sont que de 6 % et 4% par tonne d’aluminium primaire. Et en plus sa légèreté a un impact positif sur la consommation d’énergie de transport. Il pourrait même en tenant compte du recyclage infini contribuer in fine à réduire les émissions de CO₂ du cycle de vie.

3/ L’aluminium et l’économie

Face aux développements mondiaux favorisés par des conditions économiques dont l’industrie européenne ne jouit plus, il semble que les États membres de l’UE se soient résignés à ne pas lutter pour leur production d’aluminium. Les dégâts sociaux dans ce secteur font mal ; on signalera le cas de l’usine de Alcoa en Sardaigne dont la fermeture a été retardée de nombreuses fois, le monde politique tentant de s’opposer à cette inéluctable réalité. De nombreuses fonderies survivantes sont en danger [3]. Déjà près des trois quarts de la demande croissante en aluminium primaire, un métal de plus en plus nécessaire pour une économie moderne, sont importés. Le prix de l’électricité de l’UE ne permet pas à l’industrie européenne de l’aluminium de rivaliser avec d’autres pays où le prix de l’électricité n’est pas soumis aux législations sur le CO₂ et où il n’y a pas de politiques de soutien des énergies renouvelables intermittentes. Observons qu’en janvier 2019, Alcoa a dû mettre à l’arrêt temporairement son usine en Australie du Sud à cause d’un blackout électrique qui a également privé d’électricité 200 000 maisons, coupure générale générée par un manque de vent, cet État ayant décidé de miser beaucoup trop sur l’éolien. La production d’aluminium ayant besoin d’une alimentation en électricité stable, constante et bon marché, plus il y aura d’électricité éolienne ou solaire, moins il y aura de production de ce métal au futur brillant.

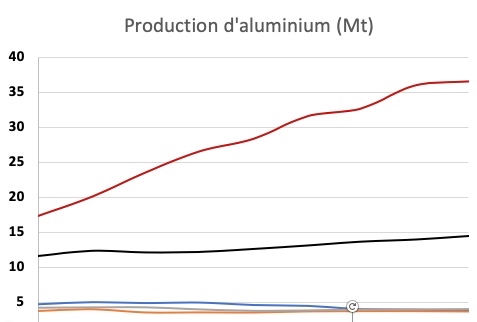

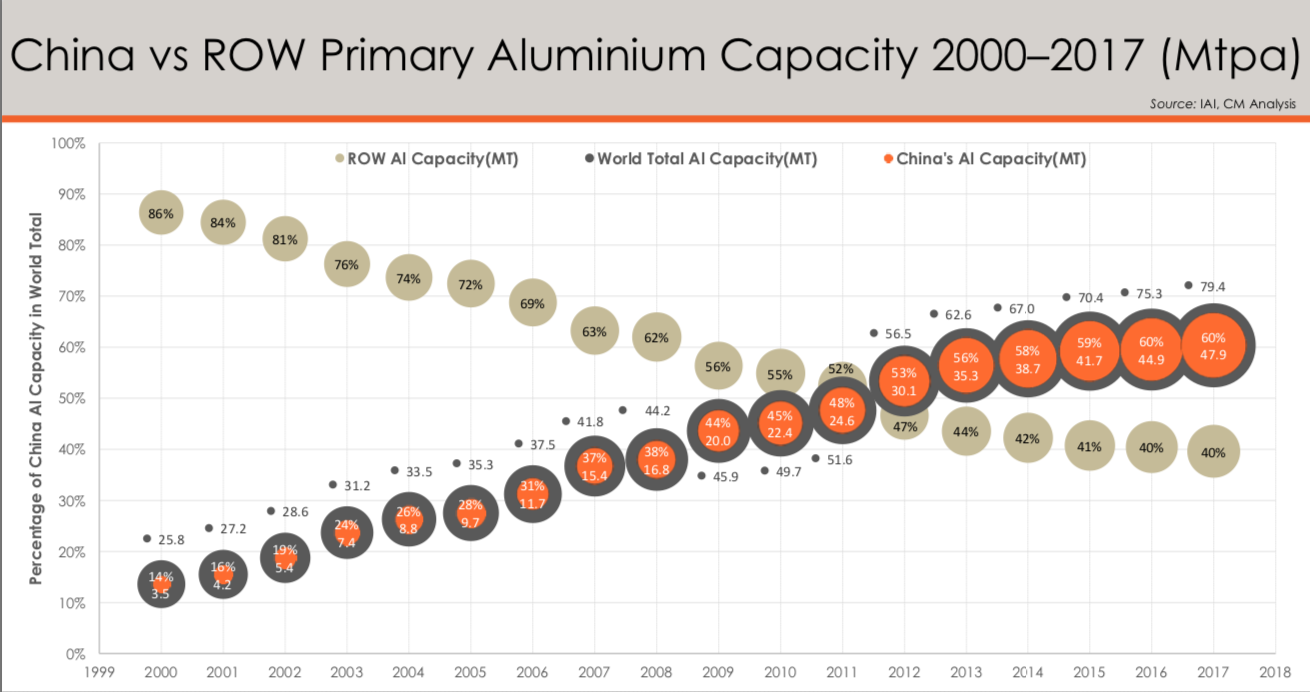

La Russie et la Chine approvisionnent désormais le marché de l’UE avec ce métal de haute valeur industrielle. La Chine est proche de dominer le marché mondial de l’aluminium, produisant déjà plus de la moitié des besoins du monde (Figures 4a et 4b).

Figures 4a et 4b : Production d’aluminium. 2019 World Aluminium Data (les données pour la Chine sont une estimation, probablement car tout n’est pas transparent), Statistiques, voir ici.

4/ L’aluminium en Chine et Russie

Comme pour de nombreux autres produits, l’industrie chinoise remplace l’industrie de l’UE, permettant ainsi aux décideurs de l’UE de proclamer que l’UE réduit ses émissions de CO₂. Le charbon bon marché génère de l’électricité bon marché qui permet de produire de l’aluminium bon marché, ce qui détruit l’industrie européenne de l’aluminium. Le tout sans qu’il y ait réduction des émissions globales de CO₂. De plus, en Chine, les producteurs d’aluminium sont auto-producteurs de la plus grande partie de l’électricité nécessaire à l’électrolyse de l’aluminium, et c’est bien entendu avec du charbon dans des installations qui ne sont pas aussi performantes que les centrales électriques au charbon du pays avec donc des émissions de CO₂ encore plus élevées (rappelons que la Chine possède les BAT (best available technology) au monde pour les centrales au charbon.

Une étude récente montre que sur l’ensemble du cycle de production de l’aluminium la production chinoise consomme le double d’énergie et produit deux fois plus d’émissions de gaz à effet de serre que celle des États-Unis.

Cette tendance ne va pas s’inverser avant longtemps, tellement la demande en ce métal aux propriétés extraordinaires va croître et que la Chine ne va pas se préoccuper de ses émissions de CO₂ puisque son engagement dans le cadre de l’Accord de Paris est de poursuivre leur augmentation au moins jusqu’à vers 2030. Gageons que d’ici là, cette politique suicidaire de la réduction des émissions de CO₂ aura fait long feu et que ce pays aura gagné 20 ans par rapport aux entreprises européennes.

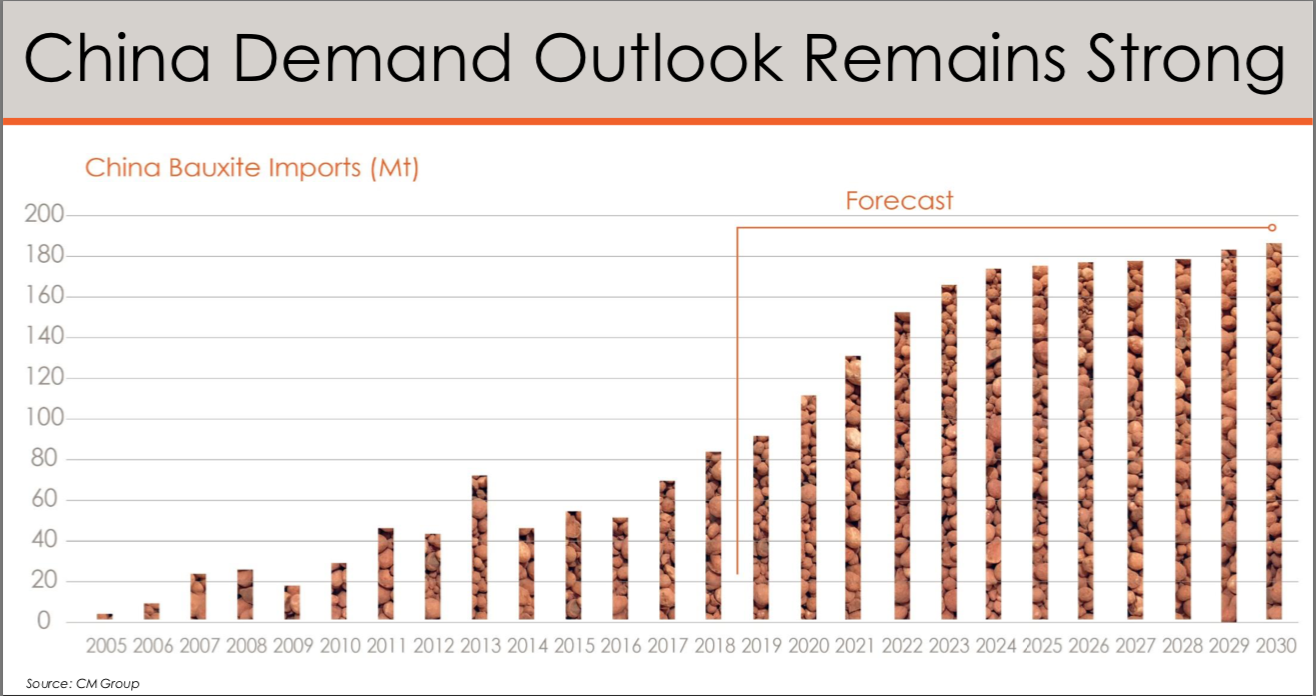

La société minière australienne Metro Mining Limited qui exploite des mines de bauxite en Australie utilise l’argument du développement de la production chinoise pour attirer des investisseurs (Figures 5a et 5b).

Figures 5a et 5b : cf. Société minière australienne Metro Mining Limited (production chinoise d’aluminium, actualisation February 2019 (Fig. 5a) et april 2019 (Fig. 5b).

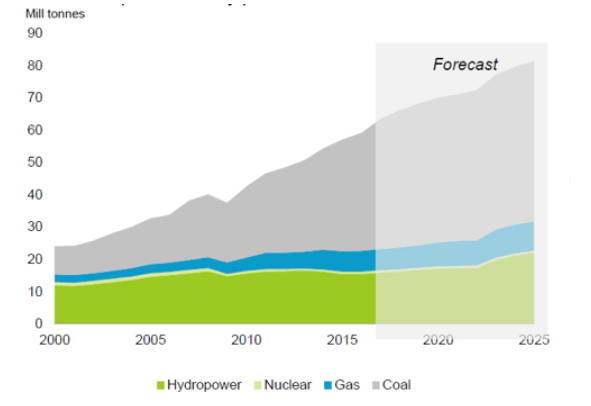

C’est pourquoi il serait sage de repenser au désastre industriel que toutes ces politiques de support massif aux énergies renouvelables intermittentes conduisant à une augmentation du prix de l’énergie sont en train de créer sans que cela ne fasse diminuer les émissions globales. On entend parfois des politiciens dire que nous allons montrer l’exemple au reste du monde, mais d’évidence, personne ne nous suit en matière d’aluminium. Au contraire, nos concurrents en profitent (Figure 6).

Figure 6 : CO2 généré par la production d’aluminium, in Hydro 2017.

Terminons par un mot sur l’industrie russe de l’aluminium. Russal, aux mains de milliardaires comme Oleg Deripaska et Roman Abramovitch, et les autres entreprises russes intéressent la presse pour les rumeurs de scandales et les sanctions des États-Unis qui s’en suivent. Ce qui devrait intéresser bien plus est la place prépondérante que prend cette industrie russe qui bénéficie de prix de l’énergie très bas et ne s’inquiète des émissions de CO₂.

5/ En guise d’avertissement ?

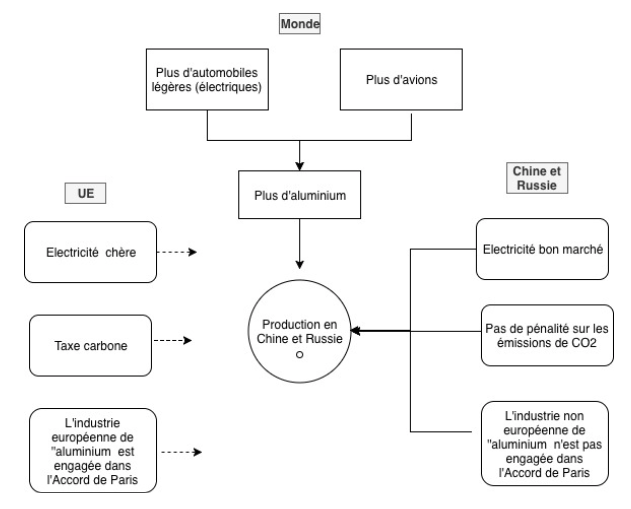

L’aluminium, avec une densité de 2,7 contre 7,8 pour le fer, apporte de la légèreté aux automobiles : trois fois moins de poids pour le même volume. Comme la consommation d’énergie est directement proportionnelle au poids, l’aluminium, comme le plastique, contribue de plus en plus à alléger le poids final des voitures. Cela est d’autant plus important pour les véhicules électriques puisque les batteries ont des charges limitées. On peut d’ores et déjà déduire que la demande croissante de véhicules électriques, surtout les plus petits modèles que certains voient comme l’avenir de la mobilité et le futur de la construction automobile européenne, va faire augmenter la demande en aluminium… chinois. Si l’aluminium est encore derrière l’acier dans l’industrie automobile, il domine dans l’aéronautique et dans ce domaine aussi la Chine va faire du tort à l’UE (Figure 7).

Figure 7 : Schéma logique du développement de l’aluminium en Chine et en Russie

Devant ce constat, on ne peut être que surpris de lire sur le site de Aluminium Europe la phrase suivante « Nous appelons à une stratégie industrielle de l’UE audacieuse et avec sa vision et ses objectifs enracinés à part entière dans sa stratégie plus large de développement durable et ses engagements au titre de l’accord de Paris. Le suicide n’est pas loin…

Notes

1. Rankin, W. J., 2011. Minéraux, métaux et durabilité : répondre aux besoins matériels futurs, édition CRC Press Inc, 440p.

2. En 1989 lors d’un voyage professionnel à la Nouvelle-Orléans quel ne fut pas mon étonnement d’observer de nombreuses personnes qui collectaient les canettes de boissons vides que des consommateurs indélicats jetaient à même la rue.

3. Taccoen, Lionel, Lettre de géopolitique de l’électricité, April 2019, http://www.geopolitique-electricite.com/documents/ene-275.pdf

Cher professeur Furfari : bien intéressant d’avoir songé à mettre ici l’accent sur la géo-économie de la ressource-clé mondiale qu’est l’aluminium et ses dérivés.

D’autant lorsque nos chers politiciens (et leurs syndicats de la CES) restent figés mentalement sur notre bonne vieille « sidérurgie », ce secteur en voie d’une déglingue européenne depuis 40 ans « Because chocs pétroliers 1973-78, et marchés délocalisés, et une pollution historique », avec d’angoissants problèmes sociaux qui s’associent !

Outre le développement que vous illustrez ici, il peut être intéressant à nos responsables (peu versés dans cette industrie-là) de consulter p.ex. le site ALU-Québec sur lequel un article 2017 explicite – sous intitulé RECYCLAGE – un large éventail chiffré et didactique des utilisations du matériau, des multiples processus liés à sa réutilisation « cyclée ». Au temps des Accords CETA, un regard mondial est certainement justifié…

On y accède sous http://ceal-aluquebec.com/recyclage-aluminium/

Dont : 1. Introduction

On peut se demander pourquoi il faut investir dans le recyclage l’aluminium, et la réponse est simple. Parce que c’est économique et écologique ! En effet, la production de l’aluminium secondaire requière jusqu’à 95 % moins d’énergie que l’aluminium primaire et permet la réduction des émissions en CO2 d’au moins 100 Mt par an (évalué, en 2015, sur la base d’une production de 30 Mt d’aluminium secondaire). Parmi les nombreux avantages qu’offrent les propriétés de l’aluminium, l’un d’eux est que l’aluminium peut être recyclé presque indéfiniment sans perte de qualité. Actuellement environ 30% de l’aluminium produit mondialement provient du recyclage et 75 % de l’aluminium produit depuis 1888 est encore en service. La figure 1 présente les taux de collectes estimés d’aluminium en 2015 selon les différents types de produits de consommation récupérés à l’échelle mondiale [1].

(…. suivent là les chapitres 2 à 9 , via le site …..) se terminant par celui :

« Empreinte carbone – 9. Cycle de vie » qui ne manquera pas de complaire les sempiternelles interrogations d’une U.E. Verte … »

……………………………………………………………………………………………………..

Nos amis canadiens ont bien compris la vitalité perspective du secteur.

Les fondeurs chinois et russes « dominants » (votre Table 3.1) restent braqués sur le secteur primaire (gourmand en énergies et polluant), plus fatalement celui du recyclage secondaire. Soit deux activités productives qu’ils maîtrisent d’ores et déjà, sans guère de soucis d’approvisionnement-PRIX énergétiques, leur développement commercial et social valant à ce prix !

Nous – gentils européens – sommes bloqués sur nos considérations énergétiques EnR, domaines que l’idéologie ambiante force à considérer sans guère de regard latéral. Mieux vaut-il ne se concentrer que sur la culture de nos productions BIO ceci&cela, de ne ressentir d’engouement que pour les BIO-technologies ou les avancées (déjà réalisées ailleurs) du Numérique * l’I.A. à travers tous les aspects de nos vies ?

Songeant à ce que la RICHESSE en tout domaine se trouve toujours dans la DIVERSITE. OUI, nous devons aussi rester en attention sur ces éléments fondamentaux d’énergies-clés et de matériaux-clés. Or, si nos industriels en ont pleinement conscience et innovent, qu’en est-il de nos politiciens U.E. tant portés par les voix de sirènes E&R … qui considèrent vite l’abandon de ce qui fut et restera une part du « traditionnel » ?

Au fond, le bon précepte de la diversité sectorielle vaut ici ! Agissons donc …

Merci beaucoup pour votre réaction.

Nous pouvons, nous, penser au recyclage car nous avons de quoi recycler et c’est très bien. On le fait depuis longtemps et cela s’amplifiera.

Par contre, dans une grande partie du monde, il n’y a pas grand chose à recycler et les besoins sont énormes. Donc ils se concentrent sur la production primaire… sans se préoccuper des politiques climatiques européennes.