article d’opinion par J. van Vliet, Master en sciences et en engineering, directeur retraité.

Introduction

En envahissant l’Ukraine le 24 février 2022, le président de la Russie a mis bas son masque d’homme pragmatique mais civilisé pour se révéler tel qu’il est: un nostalgique du sanguinaire Joseph Staline qui, faute de pouvoir ressusciter le monde de Yalta, utilise la guerre pour remettre en place le long des frontières ukrainienne et biélorusse le Rideau de fer dont la disparition en 1989 avait suscité tant d’espoir. Il rend ainsi sa raison d’être à l’OTAN et confirme la justesse du choix des pays d’Europe de l’Est qui ont rejoint cette organisation depuis 1999.

L’invasion russe remet subitement en question la politique d’échanges commerciaux pleine de succès de la Russie dont les exportations sont constituées pour moitié de produits gaziers ou pétroliers, et dont la balance commerciale a dégagé au dernier trimestre 2021 un excédent record de 67,6 milliards de dollars[1]. Anticipant des sanctions économiques suite à cette invasion, les marchés européens du gaz et du pétrole ont réagi, et le prix du gaz a bondi de 100% du 22 février au 3 mars, passant de 80 à 160 euros par MWh. Le conflit ukrainien vient donc encore amplifier une tendance haussière forte qui était manifeste au second semestre 2021 et qui a fait passer le prix du gaz de 20 à 80 euros du MWh, avec des pointes dépassant les 140 euros: cette situation a conduit le gouvernement belge à prendre début février 2022 des mesures limitées pour en réduire l’impact pour les ménages.

Dans ces conditions, les politiques énergétiques de l’Europe doivent être revues, et cela vaut en particulier pour l’Allemagne et la Belgique qui, tout en promettant la baisse de leurs émissions de CO2 de 55% à l’horizon 2030, sont toutes les deux impliquées à des degrés différents dans leur sortie de l’énergie nucléaire.

La Belgique ne dispose d’aucune source significative d’énergie indigène, et la question de la mise en œuvre de la loi belge de 2003 sur la sortie du nucléaire revient à celle de la disponibilité et du prix du gaz et de centrales au gaz. Face à cette question, 2 réponses sont possibles, celle de l’analyse et du doute ou celle du dogme et du déni.

Lors des questions orales posées au Parlement lors de la séance plénière du 17 février 2022, la Ministre de l’Energie a opté pour l’approche du dogme et du déni[2] : « … il n’y a aucun problème d’approvisionnement (du gaz). Quant aux prix élevés, la sortie du nucléaire n’a aucun impact sur eux. Aujourd’hui, il y a une crise en France: 20% de leur parc nucléaire est en panne, avec un effet direct sur les prix. Nous devons donc travailler à une solution structurelle. Des centrales électriques vieilles de 40 ans ne vont pas nous aider à assurer la sécurité de l’approvisionnement ».

La sortie du nucléaire inscrite dans la loi belge de 2003 trouve son inspiration dans la démarche similaire concrétisée en Allemagne par la modification d’avril 2002 de la loi atomique allemande[3]. Cette loi a été renforcée en 2011, suite à l’accident de Fukushima, et les trois dernières centrales nucléaires allemandes (sur un total de 19) devraient être fermées fin 2022, en même temps que les 2 premières centrales belges.

L’objet de cet article est d’analyser l’impact de l’arrêt des centrales nucléaires, en Allemagne et en Belgique, sur les besoins en énergie, tenant compte du nouveau contexte européen engendré par la guerre d’Ukraine. Il s’inscrit dans la ligne d’un article précédent[4] qui avait analysé la sortie du nucléaire sous l’angle de la température hivernale et de la pointe de puissance nécessaire pour prévenir un blackout en mettant en évidence le risque très élevé de blackout.

La sortie du nucléaire en Allemagne

Le premier choc pétrolier de 1973 a été l’élément déclencheur de la construction de nombreuses centrales nucléaires, aussi bien en Belgique qu’en Allemagne. L’opposition à ces centrales s’est cependant développée très rapidement[5] en Allemagne. Ainsi, la société d’électricité allemande Badenwerk projetait en 1975 de construire le long du Rhin deux centrales nucléaires sur le site de Wyhl: l’occupation de ce site de février à octobre 1975 est considérée comme le début du mouvement antinucléaire allemand.

Suite à l’accident de Three Mile Island aux USA en 1979, l’opposition à l’énergie nucléaire a modifié le paysage politique ouest-allemand, qui soutenait jusqu’alors unanimement l’énergie nucléaire. En 1983, le parti Die Grünen, né du mouvement antinucléaire, franchit la barre des cinq pour cent et entre au Bundestag. Dans l’opposition, le SPD s’est définitivement détourné de l’énergie nucléaire dans les années 1980, notamment après l’accident de Chernobyl en URSS (1986). Lorsqu’une coalition rouge-verte conduite par Gerhard Schröder a pris les rênes du gouvernement fédéral en 1998, les deux partis ont soutenu la sortie du nucléaire. Mais ce n’est qu’en 2001 que le gouvernement parviendra à un compromis avec les exploitants des centrales: la loi atomique d’avril 20023 prévoit alors la fin flexible de la production d’électricité nucléaire après la production de 2.623 TWh, correspondant à une « durée de vie normale » de 32 ans par centrale.

Quand la CDU revient au pouvoir en 2005 sous la conduite d’Angela Merkel, la coalition chrétienne-libérale commence par prolonger la durée de vie des centrales nucléaires, défendue comme une technologie de transition, malgré une opposition croissante et les réseaux antinucléaires autour du site de stockage de Gorleben. Lorsque l’accident de Fukushima se produit en mars 2011, le gouvernement fédéral opère un virage à 180° et décide l’abandon accéléré de l’énergie nucléaire pour la fin de l’année 2022[6] en lançant en grande fanfare son « Energiewende » destinée à mettre en place une production électrique basée à terme sur les seules énergies renouvelables avec l’appoint « temporaire » jusqu’en 2038 du charbon et du gaz.

Sortir du nucléaire en Allemagne était très facile: ce pays exploitait de manière indigène le charbon et la lignite, et pour arrêter les centrales nucléaires, il suffisait d’augmenter la part des ces combustibles fossiles indigènes dans le mix énergétique, sans risque aucun de voir le coût de l’énergie déraper. Mais il fallait sortir du nucléaire de manière politiquement correcte compte tenu des positions écologistes du GIEC, et l’utilisation du gaz naturel au lieu du charbon fournissait un alibi pour prétendre réduire les émissions de CO2.

Ce remarquable revirement politique a été rendu possible en 2011 par la mise en service du gazoduc Nord Stream 1. En effet, ce gazoduc, proposé par Gazprom depuis 1997, a été construit de fin 2005 à mai 2011: il a été inauguré par Angela Merkel et Vladimir Poutine le 6 septembre 2011. Les sociétés allemandes Wintershall Holding (filiale de BASF) et E.ON Ruhrgas ont souscrit 31% de la capacité de transport du gazoduc de 55 milliards de m3 par an, soit environ 185 TWhpcs[7] par an, le solde allant à Gazprom (pour 51%), Gasunie (Pays-Bas pour 9%) et Engie (France pour 9%).

Les besoins en gaz naturel pour compenser la fermeture de la totalité des centrales nucléaires allemandes sont de l’ordre de 300 TWhpcs: la capacité allemande de Nordstream 1 couvrait donc théoriquement 60% des besoins liés à la sortie du nucléaire. La décision de Madame Merkel était donc assise sur une base industrielle réelle, même si du point de vue politique, elle a transformé la RFA en état vassal de la Russie.

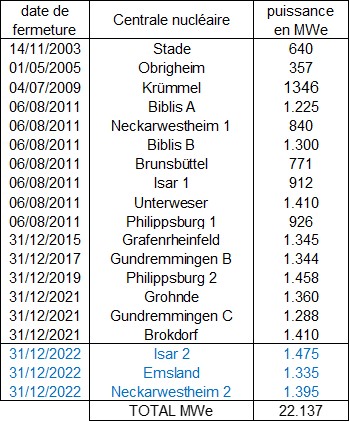

Le Tableau 1 fournit les dates d’arrêt des centrales nucléaires allemandes avec leurs puissances électriques[8]. La puissance électrique totale dépasse 22 GWe, dont 14 GWe ont déjà été arrêtés de 2011 à 2019, 4 GWe ont été arrêtés fin 2021 et les 3 dernières centrales doivent être arrêtées fin 2022, pour une puissance de 4,2 GWe.

Comment s’est déroulé l’arrêt des centrales nucléaires ? Il est certain que la puissance nucléaire a pu être remplacée pour 20 à 30% du temps par de la puissance éolienne intermittente, alimentant ainsi la fable du miracle écologiste et permettant aux ONG antinucléaires de crier victoire[9]. Mais il ne faut cependant pas se leurrer: pendant 70 à 80% du temps, l’énergie nucléaire a été remplacée par de l’énergie fossile. Dès lors, anticipant l’arrêt des centrales nucléaires, l’Allemagne a dû augmenter la production de ses centrales au charbon pour faire face à une demande plus importante.

Ce n’est donc pas un hasard si une nouvelle centrale au charbon de 1.100 MWe a encore été mise en service dans la Ruhr en mai 2020 (centrale Datteln 4[10]), malgré les protestations des activistes du climat. On peut ajouter que l’Allemagne a consommé en 2020 de la lignite indigène pour 107 millions de tonnes, avec 32 millions de tonnes de charbon importé[11] dont 45% proviennent de la Russie …

Le prix à payer par l’Allemagne pour sortir du nucléaire est donc une très importante émission de CO2 liée à la production d’électricité: à 355 g CO2eq/kWh en 2021, les émissions allemandes sont pratiquement le triple des émissions belges de 127 g CO2eq/kWh[12] et le sextuple des émissions françaises de 56 g CO2eq/kWh.

Il est également remarquable de noter que, sur la période 2005-2020, la consommation de gaz naturel de l’Allemagne est restée pratiquement constante[13], le gaz naturel étant principalement utilisé pour le chauffage. Ainsi, plutôt que d’importer du gaz en provenance du marché international, l’Allemagne a préféré utiliser la lignite indigène et du charbon dont les coûts sont mieux maîtrisés.

Ce n’est que depuis 2019 que l’Allemagne prend les mesures nécessaires pour augmenter ses importations de gaz[14], d’une part en doublant la capacité du gazoduc Nord Stream 1 avec la construction de Nord Stream 2, et d’autre part en entamant sur le site de Stade près de Hambourg la construction de son tout premier terminal GNL pour le gaz naturel liquéfié. La guerre d’Ukraine va très probablement déclencher une transition rapide vers le GNL.

La sortie du nucléaire en Belgique

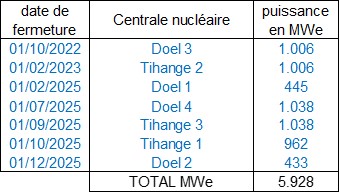

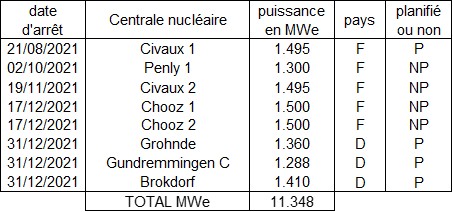

En ce qui concerne la Belgique, la sortie du nucléaire définie dans la loi de 2003 n’a connu que peu d’évolution depuis cette date: les partis écologistes sont en effet restés absents de la majorité fédérale de 2003 à 2020. Le parlement a décidé en 2015 de prolonger de 10 ans les centrales les plus anciennes, mais aucun gouvernement n’a eu le courage de remettre la sortie du nucléaire en question. Le Tableau 2 fournit la liste des centrales nucléaires belges avec leurs dates d’arrêt et leurs puissances électriques, la première fermeture de centrale étant prévue pour le 1er octobre de cette année.

De manière à préparer la sortie du nucléaire, la Belgique a introduit un mécanisme de réservation de capacité ou CRM destiné à assurer la sécurité d’approvisionnement en électricité une fois que toutes les centrales seront arrêtées: ce mécanisme n’interviendra pas avant 1er décembre 2025. Ce CRM repose sur des enchères quadriannuelles pour une partie de la capacité nécessaire et des enchères annuelles pour le complément[15].

Il est important de signaler que ce mécanisme CRM constitue une aide d’Etat, approuvée par la Commission européenne si et seulement si la Belgique sort complètement du nucléaire: il assure la fourniture d’électricité mais n’en contrôle ou limite aucunement le prix. Or, comme le montre la situation de l’hiver 2021-2022, le prix de l’énergie est le facteur qui conditionne le bien-être des ménages et le maintien des industries dans notre pays, et ce n’est pas une mesurette liée à la TVA ou à un chèque énergie de 100 euros qui va y changer quelque chose. Le problème est donc non seulement d’avoir de l’électricité, mais surtout d’avoir de l’électricité à un prix abordable.

Avec le retour des écologistes depuis octobre 2020 et leur pouvoir démesuré dans le gouvernement Vivaldi via le portefeuille de l’énergie[16], la mise en place d’une politique de décroissance délibérée se précise: Madame Van der Straeten appelle en effet la population à apprendre à réduire sa consommation[17]. Dans ce contexte de décroissance, la sortie pure et simple du nucléaire (dite plan A) est considérée par la Ministre comme la seule option valable, le plan B avec prolongation des réacteurs Doel 4 et Tihange 3 ne méritant même pas l’examen.

Mais contrairement aux déclarations politiques, le nucléaire belge n’est pas un « cadavre impossible à réanimer »[18]. Avec un facteur de charge de 92,5%, les 7 centrales belges ont produit en 2021 une énergie de 48,2 TWh[19], soit 52,4% de la production nationale d’électricité de 91,9 TWh: la production nucléaire a permis de réduire la production des centrales à gaz de 28,2 TWh en 2020 à 22,8 TWh en 2021, soit une réduction de 19% au moment où le prix du gaz a explosé. Non, le parc nucléaire belge n’est pas mort, il reste indispensable à l’économie de notre pays, n’en déplaise aux militants écolos et à leur nucléophobie irréversible.

La prise de position des organisations patronales et l’ouverture au plan B de 5 partis sur les 7 de la coalition Vivaldi montre combien la perception correcte du risque encouru par la Belgique en cas d’arrêt du nucléaire a progressé au mois de février. Cette prise de conscience a encore été renforcée par la brutale invasion russe du 24 février: la Fédération des Entreprises de Belgique demande purement et simplement la poursuite du nucléaire[20].

La Belgique doit se prononcer à la mi-mars sur le dossier du nucléaire, dans un contexte politique perturbé de manière forte et durable par l’invasion de l’Ukraine par la Russie, alors que cette dernière était en 2021 avec un peu plus de 40% le premier fournisseur de gaz de l’Europe.

Le commerce équitable de l’énergie

Nous vivons à une époque où, dans le monde des affaires et de l’énergie, une fraction significative des acteurs ayant pignon sur rue donne des leçons de morale aux autres.

Nous apprenons ainsi que les industriels se doivent de viser le « développement durable » et de « sauver la planète », même si cela n’a aucun sens pour certains d’entre eux. Même les banquiers font tous leurs efforts pour promouvoir la vente de leurs produits dits « socialement responsables » sans être capables de dire s’ils sont d’un meilleur rapport ques les autres.

Par contre, pour certains produits de type artisanal, tout le monde comprend qu’une partie correcte (ou « fair » en anglais) du prix de vente doit bénéficier directement au petit producteur plutôt qu’aux intermédiaires, c’est ce qu’on appelle le « commerce équitable ».

Qu’en est-il pour le côté éthique des achats de produits énergétiques qui se chiffrent en milliards d’euros ? En d’autres termes, l’achat de ces produits est-il soumis aux seuls critères purement économiques? L’invasion russe de l’Ukraine met à mal l’approche purement économique de ces achats.

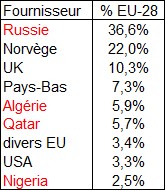

A titre d’exemple, le Tableau 3 fournit par ordre décroissant les fournisseurs de gaz naturel de l’UE en 2019 (EU-28), les pays en lettres rouges indiquant ceux où le contrôle parlementaire n’est pas effectif, pour des raisons diverses.

Les pays « rouges » correspondent à la fourniture de plus de la moitié du gaz naturel importé en 2019 par l’Union européenne. Les devises transférées vers ces pays devraient en théorie bénéficier aux habitants de ces pays, mais l’absence de contrôle parlementaire permet leur utilisation à d’autres fins, comme l’enrichissement de monarques absolus ou de la classe dirigeante et des oligarques, ou le renforcement de l’appareil militaire. Dans certains pays du Moyen-Orient, ces fonds permettent le soutien de l’activisme religieux international, que ce soit par des actions de soutien financier militant ou via le financement de groupes terroristes. Dans la mesure où la fermeture de centrales nucléaires favorise la progression du commerce du gaz, les ONG et partis ouvertement antinucléaires peuvent bénéficier du discret mais puissant soutien financier[21]–[22] de ces pays « rouges ».

Outre la guerre d’Ukraine, le surplus de la balance commerciale russe a permis le développement de son programme de missiles hypersoniques ainsi que le déploiement sur différents théâtres d’opérations de ses soldats ou de ses mercenaires via le Groupe Wagner. La seule manière crédible de modérer le gouvernement russe est de limiter ses revenus financiers pour une durée conséquente.

La guerre d’Ukraine montre combien il est nécessaire de revoir nos pratiques commerciales en matière d’énergie: Madame Merkel n’aurait jamais dû accepter le partenariat avec Gazprom et la Russie, elle a rendu l’Allemagne dépendante de la Russie.

Très clairement, l’Union européenne doit favoriser les relations commerciales en cette matière non seulement avec ses voisins directs d’outre Atlantique USA et Canada, mais elle doit aussi réévaluer sa situation en matière de gaz de schiste[23] et favoriser la mise en exploitation des champs gaziers au Sud et à l’Est de sa zone d’intérêt économique, en particulier dans la Mer Adriatique, dans la Mer Egée et autour de Chypre. Les actions dans cette direction auront nécessairement à faire face à l’opposition du lobby écolo-climatique, mais la paix de l’Europe aux frontières de la Russie est à ce prix.

Il est évident que ces considérations sur le commerce équitable s’appliquent non seulement aux produits gaziers et pétroliers, mais aussi aux autres produits énergétiques comme le minerai d’uranium.

Le marché européen du gaz

L’Union européenne forme un ensemble fortement interconnecté par des gazoducs qui assurent la distribution du gaz naturel dans tous les pays membres. Dans ces conditions, la notion de marché européen a un sens, et la question se pose des facteurs qui sont à la base de l’envolée des prix[24] dans le courant de l’année 2021: cette question est en effet centrale dans l’analyse de la sortie du nucléaire.

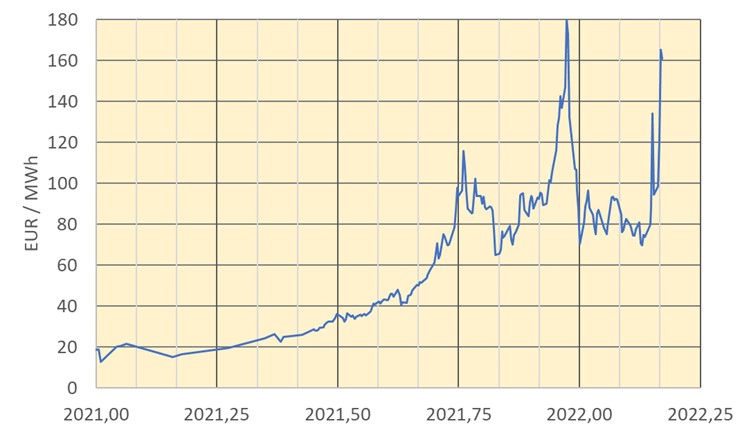

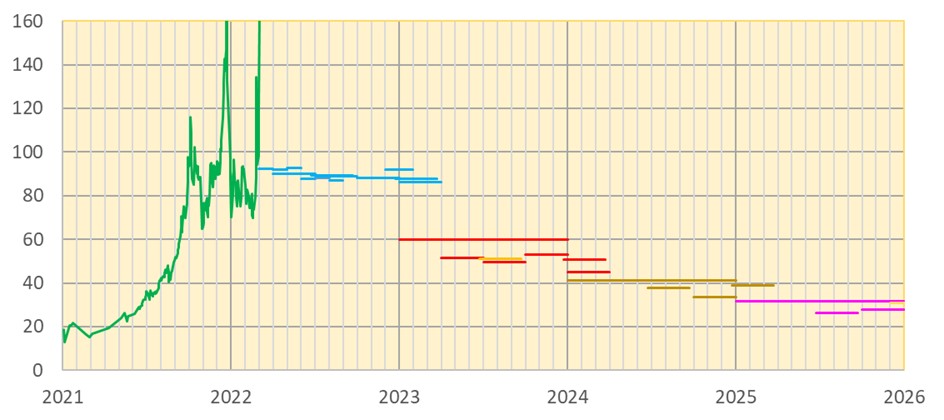

La plateforme historique du prix du gaz en Europe est la bourse néerlandaise TTF. La Figure 1 fournit l’évolution du prix du gaz en euro par MWh à la clôture de la bourse, depuis le début de 2021 jusqu’au 3 mars 2022. La montée du prix est mesurée au

premier semestre 2021, mais accélère considérablement fin septembre – début octobre pour se calmer fin octobre, une seconde flambée de prix ayant lieu au mois de décembre avec plusieurs jours à plus de 140 euros/MWh. Le cours du gaz se stabilise autour de 80 euros par MWh début 2022 et passe brutalement à 135 euros puis 160 euros après l’invasion de l’Ukraine par la Russie.

Un premier facteur d’augmentation est macroéconomique et résulte de la reprise des activités industrielles en Europe et en Asie après la pause imposée en 2020 par la pandémie du coronavirus. C’est ce facteur qui, combiné à la demande hivernale fait passer le prix de 20 à 80 euros par MWh au cours du second semestre 2021.

Un deuxième facteur est conjoncturel et peut être corrélé à des variations brutales de la demande suite à des arrêts de centrales nucléaires non planifiés (aux mois d’octobre et de novembre) ou planifiés (au mois de décembre). Le Tableau 3 illustre ce phénomène fin 2021, en mettant en évidence les arrêts non planifiés des plus grosses centrales nucléaires françaises et les arrêts planifiés de 3 centrales allemandes: il a fallu remplacer du jour au lendemain une puissance de 11 GWe dont 8,5 GWe en période hivernale et cette forte augmentation a très certainement poussé la demande totale de gaz à la hausse.

La corrélation qui peut être établie entre les dates du Tableau 4 et les montées de prix de la Figure 1 peut donc s’expliquer par l’augmentation de la demande de gaz suite à des arrêts de centrales nucléaires.

Nous retiendrons des observations du marché du gaz que la demande pousse évidemment le prix du gaz à la hausse: la demande d’origine macroéconomique telle celle liée à l’activité industrielle, à la consommation des véhicules électriques et à la digitalisation de l’économie conduira à une hausse progressive. Par contre, la fermeture momentanée ou définitive de centrales électriques, qu’elles soient nucléaires ou au charbon ou à la lignite, conduit à des augmentations brutales.

En ce qui concerne la perception par le marché de l’évolution future du prix du gaz, elle est illustrée par la Figure 2.

Dans cette Figure 2, la courbe verte donne l’évolution des prix passés, les lignes horizontales fournissant le prix de différentes options (ou « futures ») portant chaque fois sur une période considérée. On peut noter que les différentes options relatives à 2022 et à l’hiver qui suit (lignes bleues) sont très voisines de 90 euros par MWh, alors qu’elles étaient voisines de 75 euros avant le démarrage du conflit ukrainien et qu’elles on bondi à plus de 150 euros dans les premiers jours de mars. La hausse du prix du gaz et de l’électricité sera donc durable même si un retour progressif à la normale peut être attendu dans les années 2023 et 2024.

Ce que montre également la Figure 2, c’est l’intérêt pour le fournisseur d’énergie de se protéger contre des hausses futures sur une période déterminée par l’acquisition suffisamment précoce d’options pour cette même période. Avec les menaces internationales, les objectifs climatiques et l’incertitude liée au futur des centrales nucléaires qui conduisent à un marché haussier, le droit d’exercer une option peut valoir beaucoup d’argent: c’est l’explication des bénéfices exceptionnels réalisés en Belgique par les exploitants de centrales au gaz fin 2021.

Mais ce que la Figure 2 ne montre pas, c’est la mesure dans laquelle le volume total des options couvrira les besoins prévisibles: ce sont les derniers besoins à satisfaire sur le marché spot qui coûteront le plus cher si la demande est en hausse.

Comment remplacer le nucléaire

La loi de 2003 sur la sortie du nucléaire ne précise en rien comment ni par quoi les centrales nucléaires devraient être remplacées. Nous supposons ici que ces unités de production seraient remplacées par des unités présentant les mêmes caractéristiques, que ce soit en termes de puissance nominale ou en termes de pilotabilité. La Belgique ne disposant d’aucune source d’énergie indigène, cette hypothèse mène tout naturellement à remplacer 1 GWe nucléaire par 1 GWe TGV, puisque ce dernier type de centrale permet le meilleur rendement, par combinaison d’une turbine à gaz et d’une turbine à vapeur, le gaz étant à acheter sur le marché.

La production annuelle d’énergie d’une centrale nucléaire de 1 GWe avec un facteur de charge de 80% correspond à 1 GWe x 365 x 24h x 0,8 / 1000 soit 7,01 TWh. Produire la même énergie avec une centrale TGV de 1 GWe avec un rendement de 50% nécessitera donc la mise en œuvre de 14,02 TWhpcs de gaz. Le parc nucléaire belge actuel de 5,93 GWe produit une énergie de 41,57 TWh par an; pour remplacer les centrales nucléaires par des centrales TGV de même puissance nominale et de même production, il faudra mettre en œuvre 83,14 TWhpcs de gaz par an. La Belgique, qui a importé 191 TWh en 2020[25] devrait augmenter ses importations de 44% !

La question facile est celle de produire de l’électricité avec du gaz: le CRM apporte une réponse à cette question. Bien que le gaz soit abondant, le point difficile est bien de trouver du gaz à un prix abordable pour cette production, compte tenu des droits d’émission de CO2 auxquels l’Europe écologiste nous condamne.

La seule manière de répondre à cette question industrielle serait de lancer un appel d’offres international pour la fourniture de gaz à long terme, par exemple pour une période de 10 ans, pour des quantités déterminées et avec des prix fermes, ainsi que des modalités de fournitures connues: c’est ce qu’on appelle en droit anglo-saxon un contrat « take or pay » qui engage de manière irrévocable les deux parties.

L’alternative serait de sortir de l’approche libérale pour revenir à l’approche régulée, le problème étant le financement de l’écart entre le marché européen où le prix du gaz serait plafonné, et le marché international qui reste déterminé par l’offre et la demande. C’est ici qu’on constate la force de l’Allemagne aussi lontemps qu’elle utilise le charbon ou la lignite: le gouvernement allemand peut facilement limiter le prix de la lignite indigène.

Quant à la Belgique, en l’absence d’énergie indigène, elle sera soumise de plein fouet aux règles européennes pour son gaz dont le prix restera fixé par le marché, si elle décide de sortir du nucléaire. Dans le cas contraire, le gouvernement belge pourrait utiliser la rente nucléaire telle qu’elle existe pour accorder des réductions de facture d’électricité, comme cela a déjà été proposé[26].

Le coût de la sortie du nucléaire

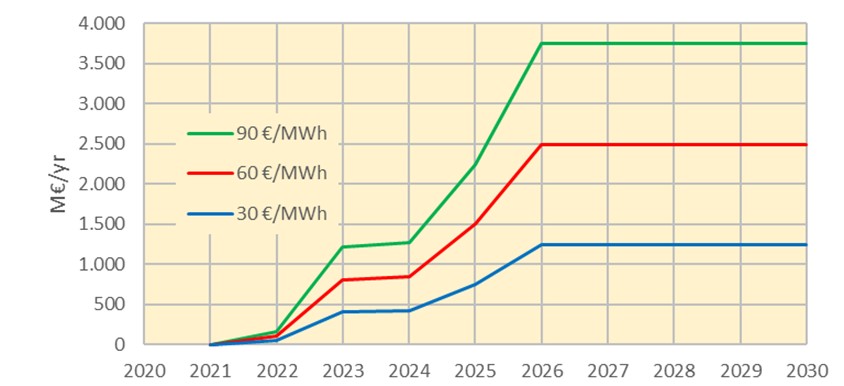

Une estimation du prix de substitution des centrales nucléaires par des centrales TGV est facile, à partir du moment où on se base sur le calendrier de sortie de la loi de 2003 et où le coût du MWhpcs est fixé. Pour ce dernier coût, nous prendrons une hypothèse basse de 30 €/MWhpcs, une hypothèse moyenne de 60 €/MWhpcs et enfin une hypothèse haute de 90 €/MWhpcs. Le coût annuel de substitution obtenu par calcul est fourni par la Figure 3. Ni l’inflation ni l’actualisation des coûts ne sont pris en compte dans ce calcul simple qui a pour seul but de donner un ordre de grandeur.

pour différents prix du gaz.

Comme la Figure 3 le montre pour l’hypothèse moyenne, le coût de substitution annuel est voisin de 2,5 milliards d’euros, une fois que toutes les centrales nucléaires ont été mises à l’arrêt. Ce montant peut varier de 1,3 à 3,7 milliards par an en fonction de l’évolution du marché. Ce coût de substitution viendra grever la balance commerciale de notre pays, sans la moindre retombée pour notre économie, mais avec des milliers de pertes d’emplois nucléaires qualifiés.

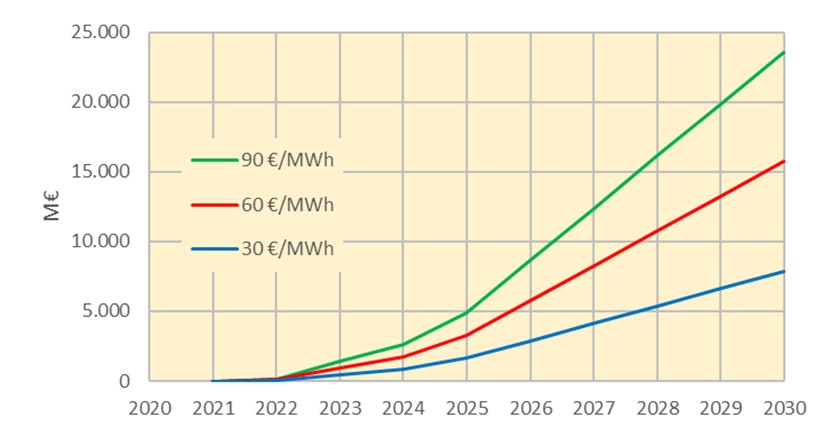

Si on examine le coût cumulé, on obtient les courbes de la Figure 4: on constate, avec l’hypothèse moyenne de coût du gaz, que le coût cumulé de la sortie du nucléaiere atteint 6 milliards d’euros dès la fin de 2025. Ce montant n’est pas très éloigné du coût d’investissement d’une nouvelle centrale nucléaire de 1.000 MWe[27].

pour différents prix du gaz.

Discussion

Le Tableau 5 compare de manière synthétique les sorties du nucléaire en Allemagne et Belgique. Comme on peut le voir, la sortie belge du nucléaire est relativement plus importante (50% dans le mix initial belge à comparer avec 30% en Allemagne) et beaucoup plus rapide que la sortie allemande (3 ans au lieu de 19 ans): la sortie du nucléaire belge n’a donc rien de progressif et doit même être qualifiée de brutale, ce qui ne semble aucunement préoccuper la Ministre.

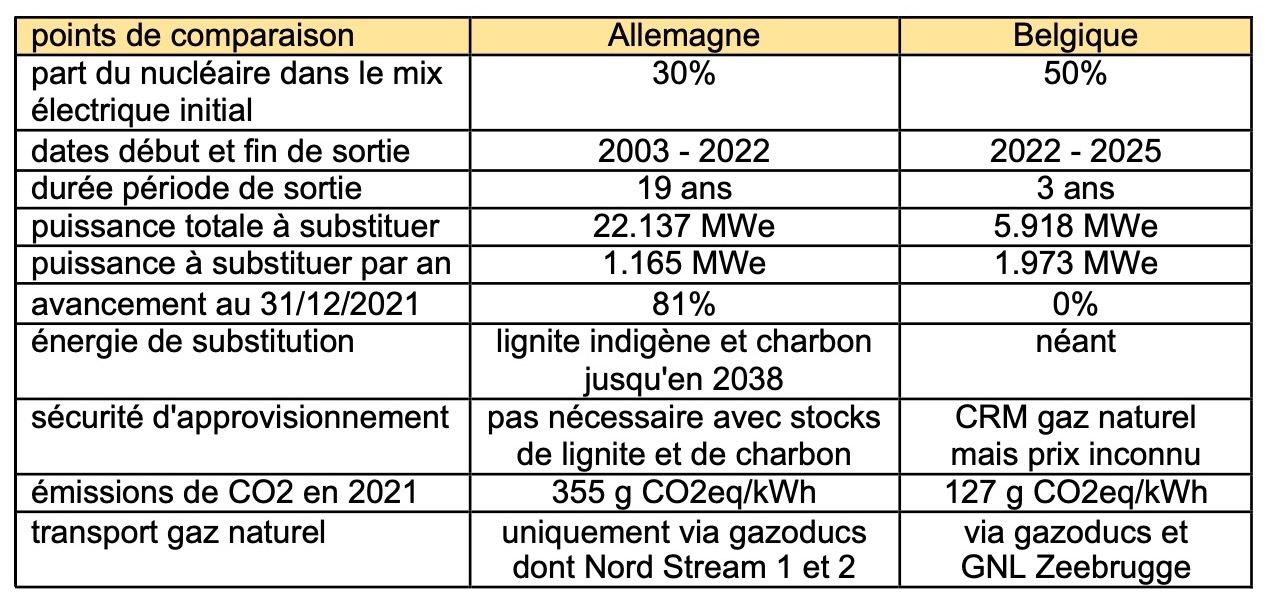

Le principal obstacle à la sortie belge du nucléaire se trouve dans l’absence d’énergie de substitution, hors la solution triviale mais hypothétique de l’importation proposée de manière intéressée par Elia. Quant à l’Allemagne, elle dispose avec sa lignite indigène et son charbon importé d’une capacité de substitution à long terme (jusque 2038). Au niveau de la sécurité d’approvisionnement, le mécanisme CRM va assurer l’existence en Belgique d’une capacité de production, mais à un prix inconnu, là où l’Allemagne peut constituer sans difficulté des stocks de lignite ou de charbon. Pour ce qui concerne le gaz naturel, l’infrastructure belge est plus flexible grâce au terminal LNG de Zeebrugge, alors que l’approvisionnement allemand via les gazoducs russes est remis fondamentalement en question par la guerre d’Ukraine. Enfin, même si la Russie n’est pas un gros fournisseur pour la Belgique, cette dernière et l’Allemagne sont interconnectés et devront acheter leur gaz sur le même marché.

Nous sommes ainsi amenés à constater le double échec de l’Allemagne et de la Belgique: à cause de sa sortie du nucléaire, l’Allemagne est devenue dépendante de la Russie et du gaz russe; quant à la Belgique elle est dans l’incapacité de mettre sa sortie du nucléaire en œuvre parce qu’elle ne dispose pas d’alternative au gaz dont le prix continue à augmenter, sauf à remettre en route des centrales à charbon !

Conclusions

L’invasion de l’Ukraine par les troupes russes depuis le 24 février 2022 occasionne des souffrances énormes aux habitants de l’Ukraine auxquels la Belgique doit accorder tout son soutien. Mais cette guerre a un effet positif, parce qu’elle impose une remise en question de la politique énergétique erronée de l’Allemagne de Madame Merkel: l’Allemagne a accordé un crédit excessif au gouvernement russe en lui confiant une part disporportionnée de son approvisionnement énergétique. Le Chancellier Scholtz doit donc modifier d’urgence cette politique, notamment en diversifiant son approvisionnement en gaz via des terminaux GNL mais aussi en remettant en question la sortie allemande du nucléaire[28].

La sortie brutale du nucléaire prévue en Belgique est également erronée parce notre pays n’a pas d’alternative au gaz dont le prix n’est pas maîtrisable: le coût de cette sortie, calculé selon les conditions actuelles du marché européen du gaz se situerait dans la fourchette allant de 2,5 à 3,7 milliards d’euros par an, mais pourrait coûter nettement plus: un tel coût est prohibitif vu qu’il ne conduira pas à la moindre retombée pour l’économie de notre pays outre la perte de milliers d’emplois nucléaires qualifiés.

Même si les réserves mondiales de gaz sont importantes, les perspectives d’évolution du marché resteront caractérisées dans les décades qui viennent par une demande croissante résultant des politiques climatiques à l’horizon 2030-2050, auquel viendra encore s’ajouter le coût en augmentation des émissions du CO2 (ETS).

Compte tenu de la politique gazière restrictive menée aux Etats-Unis par le Président Biden et la capacité réduite de la Norvège d’augmenter son offre, la sortie belge du nucléaire conduirait à acheter dans les années qui viennent une quantité importante de gaz à la Russie, à la monarchie absolue du Qatar ou à la république islamique d’Iran: dans le contexte actuel, un tel achat semble impossible, sachant que les montants importants qui seraient versés à ces pays leur permettraient de poursuivre, selon le cas, le développement d’armes de destruction massive, leur montée en puissance militaire ou le financement de leur activisme religieux international. L’aspect équitable du commerce international de produits énergétiques ne peut plus être ignoré.

La Belgique est donc obligée de limiter dès que possible sa dépendance au gaz naturel, du moins pendant les 70% du temps où l’énergie éolienne n’est pas disponible: la poursuite de l’exploitation des centrales nucléaires est une étape dans la bonne direction.

Cette poursuite n’est pas la « petite » prolongation (ou plan B) des seules centrales de Doel 4 et de Tihange 3, qui créerait dès l’hiver prochain un déficit de puissance pilotable de 2 GWe[29]. Non, cette poursuite est la prolongation à 60 ans de la période d’exploitation des 7 centrales existantes, telle qu’elle est pratiquée en Suisse et aux Pays-Bas. Il est cependant bien entendu que des arrêts prolongés[30] de certaines unités pourront être nécessaires de manière à pouvoir les mettre en conformité avec les critères de sûreté définis par l’AFCN.

La Belgique ne peut pas se laisser entraîner à court terme dans la construction de nouvelles centrales nucléaires: l’arrêt d’une centrale suivi du délai de 10 ans nécessaire pour la remplacer correspond de facto à une sortie du nucléaire avec les conséquences économiques correspondantes. De la même manière, le démantèlement d’unités nucléaires existantes constituerait une hérésie économique si ces unités peuvent être mises à niveau comme c’est certainement le cas pour Doel 3 et Tihange 2 puisque les défauts observés dans les cuves de ces réacteurs ne montrent pas la moindre évolution.

Reste à voir si la guerre d’Ukraine constituera un argument suffisant pour justifier politiquement l’extension à 60 ans des centrales nucléaires dans un pays où, sous la pression écologiste, la tergiversation nucléaire est devenue la politique nationale. Que ce soit pour le futur des centrales nucléaires ou pour la gestion des déchets radioactifs.

* *

*

Les opinions de cet article sont exprimées par l’auteur à titre personnel et en toute indépendance.

Références

[1] • Graphique: La Russie dégage un excédent commercial record | Statista

[2] Van der Straeten verdedigt kernuitstap: ‘Centrales van 40 jaar oud gaan ons niet helpen’ | De Standaard

[3] Gesetz zur geordneten Beendigung der Kernenergienutzung, Bundesgesetzblatt Jahrgang 2002 Teil I Nr. 26, ausgegeben zu Bonn am 26. April 2002, 1351-1359

[4] Sortir du nucléaire en hiver : la roulette belge | Science, climat et énergie (science-climat-energie.be)

[5] Kleine Geschichte der Atomkraft-Kontroverse in Deutschland | bpb.de

[6] AtG.pdf (gesetze-im-internet.de)

[7] les lettres PCS désignent le pouvoir calorifique supérieur

[8] cette liste ne contient pas la centrale de Mülheim Kärlich qui a fait l’objet d’un recours juridique et a été arrêtée dès 1988.

[9] Greenpeace Background Energiewende-The Energy Transformation in Germany 04-2014 final (stanford.edu)

[11] Germany and the EU remain heavily dependent on imported fossil fuels | Clean Energy Wire

[12] CO2 emissions per kWh in Germany – Nowtricity et CO2 emissions per kWh in Belgium – Nowtricity

[13] • Germany: natural gas consumption 2020 | Statista

[14] Germany’s E.ON rejects halting Nord Stream 1 pipeline – paper | Fox Business

[15] Mécanisme de rémunération de la capacité (CRM) | SPF Economie (fgov.be)

[16] les partis Ecolo et Groen représentent 14% des sièges au Parlement fédéral, soit un mandat sur sept et ils ont le pouvoir d’imposer leur politique énergétique aux 6/7èmes des autres mandats.

[17] Minister Tinne Van der Straeten (Groen): ‘Het echte werk is zorgen dat mensen minder gaan verbruiken’ | De Morgen

[18] Sortie du nucléaire : la prolongation des centrales, est un cadavre impossible à réanimer selon Egbert Lachart (rtbf.be)

[19] Mix électrique 2021 en Belgique : exportations records grâce à une légère augmentation de la production renouvelable et un parc nucléaire stable (elia.be)

[20] Pieter Timmermans (FEB): «La guerre a changé la donne. N’abandonnons pas le nucléaire» – Le Soir

[21] https://twitter.com/ziontree/status/1497998920739274757

[22] « Naturschutzstiftung Deutsche Ostsee gegründet » – Pressemitteilungen – Nord Stream AG (nord-stream.com)

[23] Pourquoi l’Europe continentale a renoncé au gaz de schiste | Les Echos

[24] Cette hausse a été à ce point importante qu’elle a engendré en Belgique la faillite de plusieurs distributeurs d’énergie, et que d’autres distributeurs se sont vus forcés d’exclure les contrats à prix fixe de leur offre commerciale.

[25] Statistiques gaz | FEBEG Fédération Belge des Entreprises Électriques et Gazières

[26] Nucleaire rente heronderhandelen kan niet | De Standaard

[27] un réacteur de 1.000 MWe (AP-1000) coûte moins cher qu’un réacteur de 1.600 MWe (EPR).

[28] Germany considers keeping nuclear power plants online – EURACTIV.com

[29] Sortir du nucléaire en hiver : la roulette belge | Science, climat et énergie (science-climat-energie.be)

[30] suite à l’accident de Fukushima, certaines centrales japonaises arrêtées en 2011 n’ont été redémarrées qu’en 2021 de manière à permettre la remise à niveau de leur sécurité.